Estrategia de trading cuantitativo basada en la relación señal-ruido y las medias móviles

I. Nombre de la Estrategia

Estrategia de Trading con Media Móvil basada en Relación Señal-Ruido (Signal-to-Noise Moving Average Trading Strategy)

II. Resumen de la Estrategia

Esta estrategia implementa trading cuantitativo calculando la relación señal-ruido durante un período determinado y combinándola con señales de medias móviles. La idea básica es:

- Calcular la relación señal-ruido durante un período (configurable).

- Aplicar un suavizado de media móvil a la relación señal-ruido.

- Comparar la relación señal-ruido actual con el valor de la media móvil para generar señales de trading.

- Tomar posiciones largas o cortas según la señal de trading.

III. Principio de la Estrategia

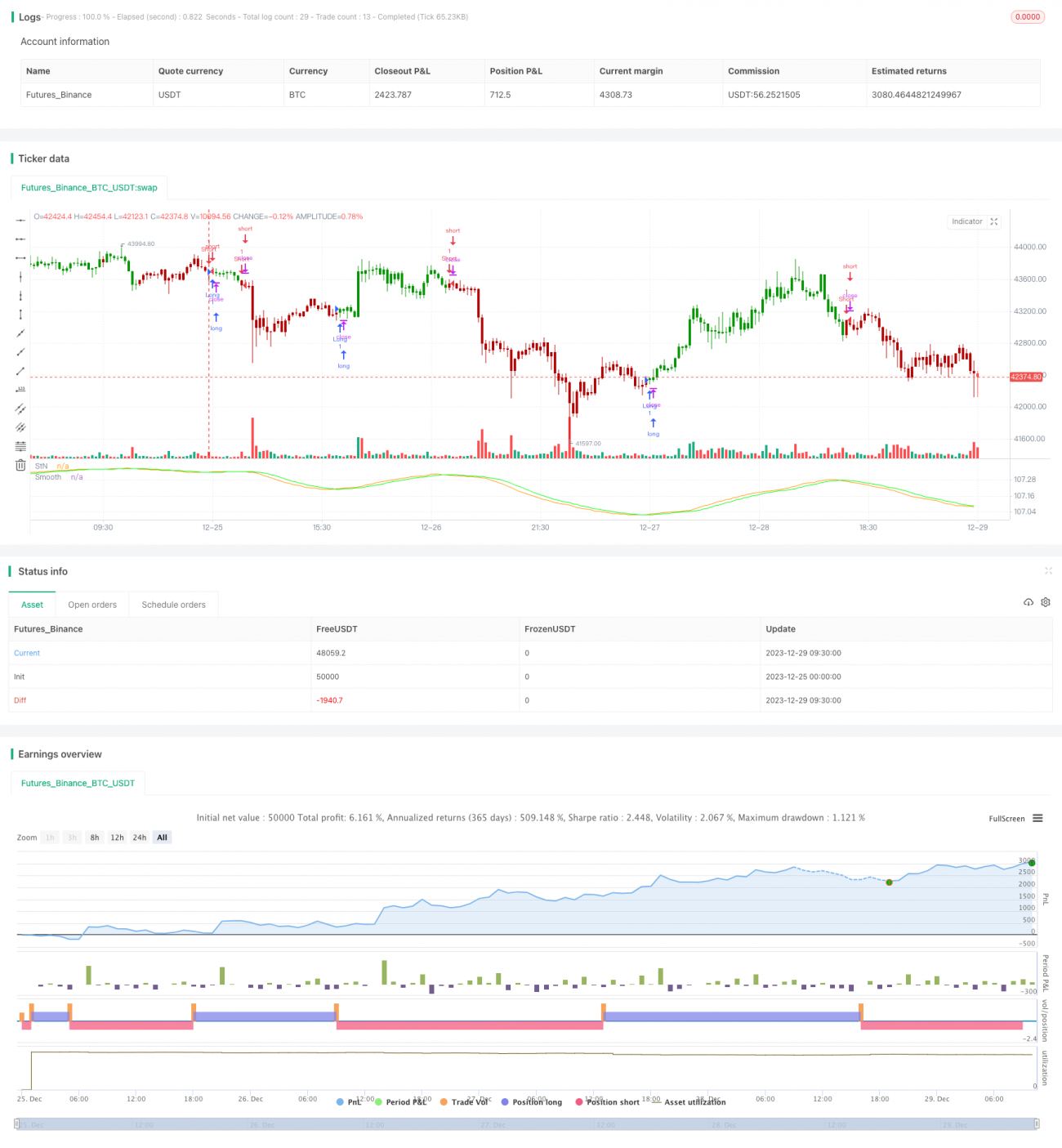

- La fórmula de cálculo de la Relación Señal-Ruido (Signal to Noise Ratio) es: StN = -10*log(Σ(1/close)/n)

donde n es la longitud del período. - Se aplica una media móvil simple (SMA) a la relación señal-ruido para obtener la relación señal-ruido suavizada.

- Se compara la relación señal-ruido actual (StN) con la relación señal-ruido suavizada (SMAStN):

(1) Si SMAStN > StN, se toma posición corta.

(2) Si SMAStN < StN, se toma posición larga.

(3) De lo contrario, se cierra la posición.

IV. Análisis de Ventajas de la Estrategia

Las principales ventajas de esta estrategia son:

- La relación señal-ruido puede evaluar la volatilidad y el riesgo del mercado, y la SMA tiene función de eliminación de ruido.

- Combina la evaluación del riesgo de mercado mediante la relación señal-ruido con las señales de trading de la SMA, aprovechando las ventajas de diferentes indicadores.

- Los parámetros se pueden ajustar para adaptar la estrategia a diferentes condiciones del mercado.

- Las señales Stdout pueden indicar posiciones largas o cortas, lo que permite una evaluación intuitiva de las características del mercado.

V. Análisis de Riesgos de la Estrategia

Esta estrategia también presenta algunos riesgos:

- El cruce entre la relación señal-ruido y la media móvil puede generar errores de desfase.

- Una configuración inadecuada del período puede generar señales falsas.

- Las oportunidades de corto son relativamente menores, lo que se puede optimizar ajustando los parámetros.

- Eventos repentinos que provoquen una volatilidad extrema pueden activar el stop loss.

Soluciones a los riesgos:

- Ajustar los parámetros de la media móvil para evitar un suavizado excesivo.

- Optimizar los parámetros del período y probar la adaptabilidad a diferentes mercados.

- Ajustar las condiciones de venta en corto para ofrecer más oportunidades.

- Establecer un stop loss para controlar la pérdida máxima.

VI. Direcciones de Optimización de la Estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar el uso combinado de más tipos de medias móviles.

- Añadir un mecanismo de stop loss para controlar el riesgo.

- Incorporar gestión de posición, ajustando el tamaño de la posición según la volatilidad.

- Combinar más factores para mejorar la estabilidad de la estrategia.

- Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

VII. Conclusión

Esta estrategia evalúa el riesgo de volatilidad del mercado mediante la relación señal-ruido y utiliza medias móviles para generar señales de trading, logrando un trading cuantitativo. En comparación con un solo indicador técnico, esta estrategia integra las ventajas de la relación señal-ruido y la SMA, mejorando la estabilidad mientras controla el riesgo. Mediante la optimización de parámetros y el aprendizaje automático, esta estrategia tiene un gran margen de mejora, siendo una estrategia de trading cuantitativo confiable y efectiva.

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1