Estrategia de trading cuantitativa basada en el indicador RSI y patrones envolventes alcistas y bajistas

Resumen

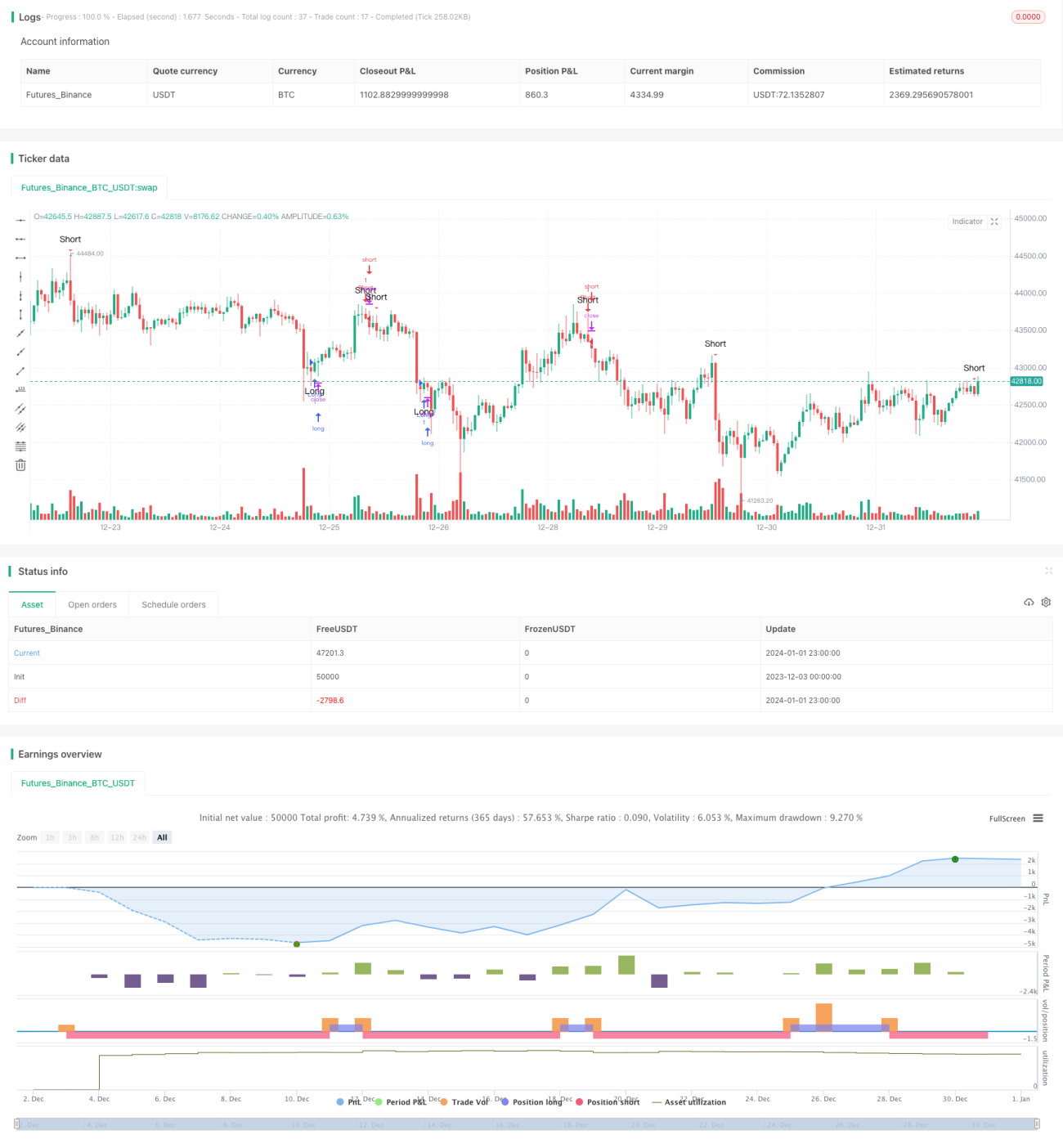

El nombre de esta estrategia es "Estrategia de trading cuantitativa con indicador RSI y patrón envolvente". La idea principal de esta estrategia es utilizar simultáneamente el indicador RSI y los patrones envolventes para identificar tendencias del mercado y generar señales de compra y venta.

Cuando el indicador RSI muestra un estado extremo de sobrecompra o sobreventa y aparece un patrón envolvente alcista o bajista, consideramos que es una oportunidad para abrir una posición. El RSI puede identificar eficazmente situaciones de sobrecompra y sobreventa, mientras que el patrón envolvente confirma aún más la fiabilidad de la tendencia.

Principio de la estrategia

Primero, configuramos los parámetros del indicador RSI, incluyendo el período de cálculo (generalmente 9 o 14), el nivel de sobrecompra (generalmente 70) y el nivel de sobreventa (generalmente 30).

Luego, identificamos patrones envolventes para determinar si ha aparecido una vela alcista o bajista grande que envuelve por completo la vela anterior. Esto indica un posible cambio de tendencia.

Después, si el RSI muestra una zona de sobreventa o sobrecompra y aparece un patrón envolvente alcista (vela grande alcista envolviendo a la anterior) o bajista (vela grande bajista envolviendo a la anterior), se genera una señal de compra o venta. Finalmente, utilizamos los cruces dorados y de la muerte del RSI para establecer niveles de stop-loss y take-profit.

Ventajas de la estrategia

Esta estrategia combina el indicador de tendencia RSI con el patrón técnico envolvente, realizando un juicio integral de la dirección del mercado. En comparación con un único indicador, ofrece una confirmación más sólida y puede filtrar eficazmente señales de trading ruidosas.

El RSI juzga con precisión y claridad los estados de sobrecompra y sobreventa del mercado, mientras que las características de precio y volumen implícitas en el patrón envolvente refuerzan la fiabilidad de los cambios de tendencia.

Esta estrategia puede aprovechar rápidamente las oportunidades de reversión generadas por condiciones extremas de sobrecompra/sobreventa, evitando al mismo tiempo pérdidas innecesarias durante períodos de consolidación.

Riesgos de la estrategia

El mayor riesgo de esta estrategia radica en que la probabilidad de señales falsas del RSI y del patrón envolvente no es baja. El RSI puede distorsionarse fácilmente y presentar divergencias. Además, la identificación del patrón envolvente puede manipularse ajustando parámetros como el tamaño de la ventana de velas.

Asimismo, cuando aparece una señal de reversión, no se puede descartar por completo la posibilidad de una consolidación lateral. Después de abrir una posición, el mercado podría experimentar retrocesos o incluso reversiones a corto plazo, lo que podría llevar a pérdidas por stop-loss.

Para reducir el riesgo, es necesario optimizar los parámetros del RSI buscando la combinación óptima. También es importante seleccionar instrumentos de trading representativos y con buena liquidez. Tras abrir una posición, se debe controlar el tamaño y utilizar stop-loss de manera oportuna.

Direcciones de optimización

Esta estrategia puede mejorarse aún más desde los siguientes aspectos:

-

Combinar más indicadores, como KDJ, MACD, etc., para formar un sistema de verificación multi-indicador que mejore la precisión de las señales.

-

Evaluar la liquidez, la amplitud de movimientos y los costos de transacción de los instrumentos, seleccionando los mejores para reducir costos y el riesgo de deslizamiento.

-

Utilizar métodos de machine learning para entrenar y optimizar los parámetros, por ejemplo, empleando deep learning para identificar divergencias del RSI.

-

Añadir estrategias de stop-loss, como stop-loss móvil o stop-loss basado en medias móviles, para proteger las ganancias.

Conclusión

Esta estrategia aprovecha las ventajas del indicador RSI y del patrón envolvente para diseñar un sistema cuantitativo que combina la identificación de tendencias con la verificación de patrones. Puede aprovechar eficazmente las oportunidades de reversión con una alta fiabilidad. Mediante optimizaciones continuas, esta estrategia puede convertirse en un método de trading cuantitativo estable y confiable.

- 1