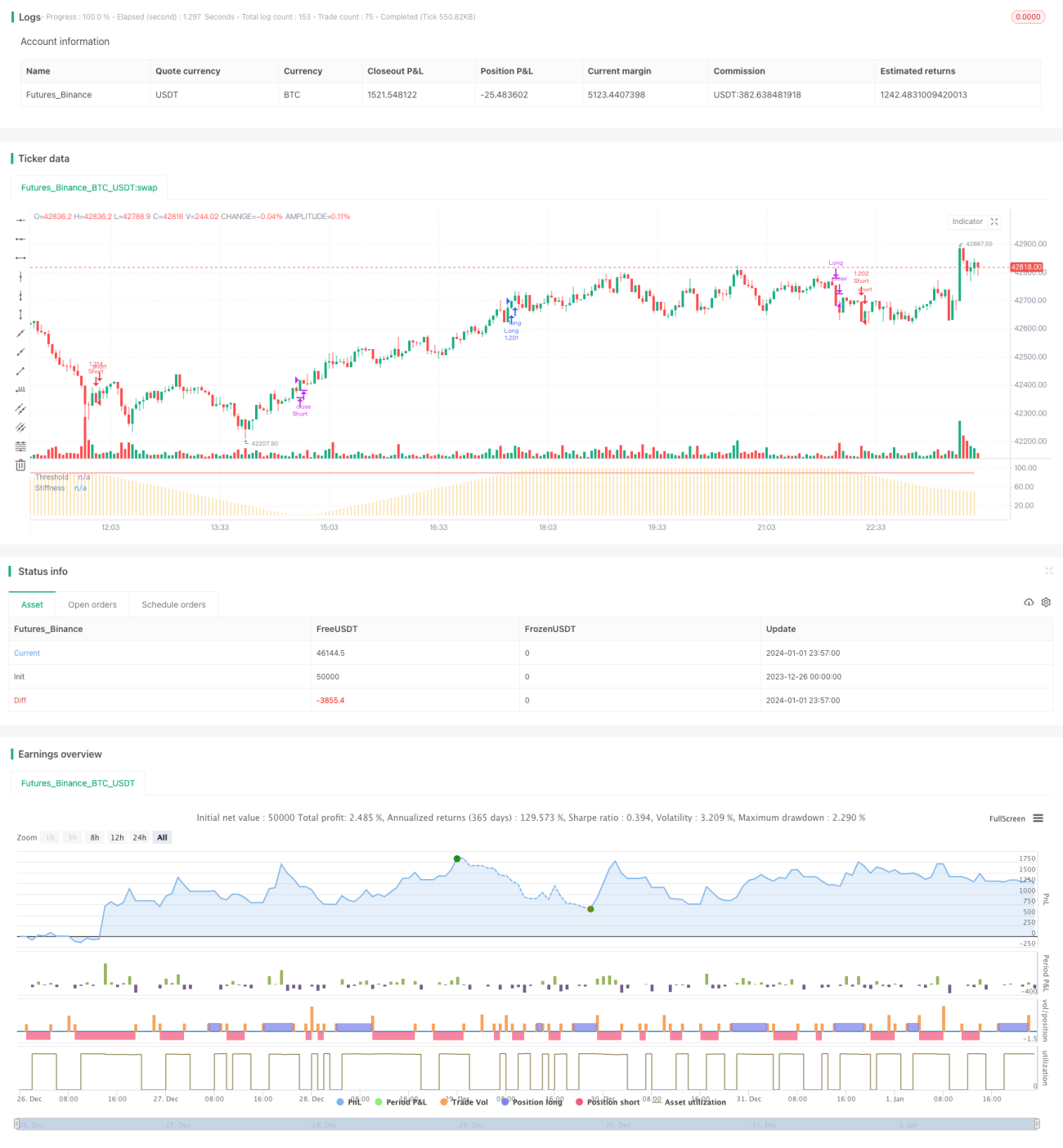

Estrategia de ruptura rígida

Resumen general

La estrategia de ruptura rígida es una estrategia de ruptura basada en un indicador de rigidez de precios. Calcula el número de veces que el precio de cierre supera la banda superior durante un período determinado para determinar la rigidez del precio. Cuando el indicador de rigidez supera un umbral establecido, se considera que el mercado está a punto de experimentar una ruptura y se realiza una operación de compra; cuando el indicador cae por debajo del umbral, se considera que el mercado está a punto de retroceder y se realiza una operación de venta.

Principio de la estrategia

-

Cálculo de la media móvil y la desviación estándar: Primero se calcula la media móvil simple de n períodos como banda superior de referencia, y luego se toma 0.2 veces la desviación estándar del precio como el búfer de la banda inferior.

-

Cálculo del indicador de rigidez: Se cuentan los días en los que el precio de cierre supera la banda superior dentro de m períodos, se divide entre m para obtener un valor entre 0 y 100, y luego se suaviza con una EMA de n períodos para obtener el valor final de rigidez, que representa la probabilidad de que el precio supere la banda superior.

-

Comparación de la rigidez con el umbral: Cuando el indicador de rigidez cruza por encima del umbral establecido, indica que la probabilidad de ruptura ha aumentado, generando una señal de compra; cuando cruza por debajo del umbral, indica que la probabilidad de ruptura ha disminuido, generando una señal de venta.

-

Entrada y salida: Se compra cuando el precio de cierre supera la banda superior, y se vende cuando la ruptura falla y el precio comienza a caer. Al mismo tiempo que se opera en largo en las rupturas, también se puede operar en corto en los retrocesos.

Análisis de ventajas

-

Captura del momento de ruptura: Permite determinar de manera relativamente fiable cuándo una tendencia está a punto de experimentar una ruptura o un retroceso, permitiendo entrar al mercado con antelación.

-

Considera tanto rupturas como retrocesos: La estrategia aprovecha tanto las subidas como las caídas del indicador de rigidez, capturando oportunidades tanto de largo como de corto.

-

Parámetros flexibles: El usuario puede ajustar la longitud de la media móvil, el período de rigidez, el umbral y otros parámetros según el mercado, adaptándose a diferentes periodos y características del mercado.

-

Implementación sencilla: Solo utiliza el indicador de rigidez y la comparación con el umbral, sin lógica compleja, lo que hace que el código sea relativamente simple.

Análisis de riesgos

-

Riesgo de ruptura fallida: Cuando la rigidez supera el umbral, no se garantiza que el precio supere la banda superior; existe cierto riesgo de falsa ruptura.

-

Riesgo en el alcance del retroceso: Al operar en corto, es imposible predecir el alcance y la ubicación específica del retroceso, lo que puede generar pérdidas excesivas.

-

Riesgo de optimización de parámetros: Los parámetros de referencia no pueden adaptarse completamente a los cambios del mercado, por lo que es necesario probarlos y optimizarlos continuamente según la situación real.

-

Riesgo de operaciones frecuentes: Esta estrategia tiene una alta frecuencia de operaciones, lo que aumenta los costos de transacción y el desgaste por deslizamiento.

Direcciones de optimización

-

Optimización de parámetros: Se pueden probar diferentes configuraciones de parámetros en distintos mercados para encontrar la combinación óptima. Por ejemplo, aumentar la longitud de la media móvil para reducir la frecuencia de operaciones.

-

Incorporar stop-loss: Establecer una lógica de stop-loss razonable para controlar las pérdidas por operación. Se puede usar el ATR para determinar el nivel de stop-loss.

-

Combinar con otros indicadores: Se pueden añadir indicadores como MACD o KD para decidir puntos de entrada más precisos, reduciendo la probabilidad de falsas rupturas.

-

Optimizar las condiciones de salida: Se pueden basar en indicadores de tendencia para identificar las características de reversión de la tendencia y establecer condiciones de salida más precisas.

Resumen

En general, la estrategia de ruptura rígida es relativamente simple y práctica. Puede anticipar los posibles momentos de ruptura y retroceso de los precios, lo que le otorga cierto valor práctico. Sin embargo, también debemos tener en cuenta los problemas de falsas rupturas y el alcance de los retrocesos, y mediante la optimización de parámetros y la incorporación de otros indicadores técnicos, podemos asegurar oportunidades de trading más precisas.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1