Estrategia de seguimiento de tendencia alcista con cruce dorado

Resumen

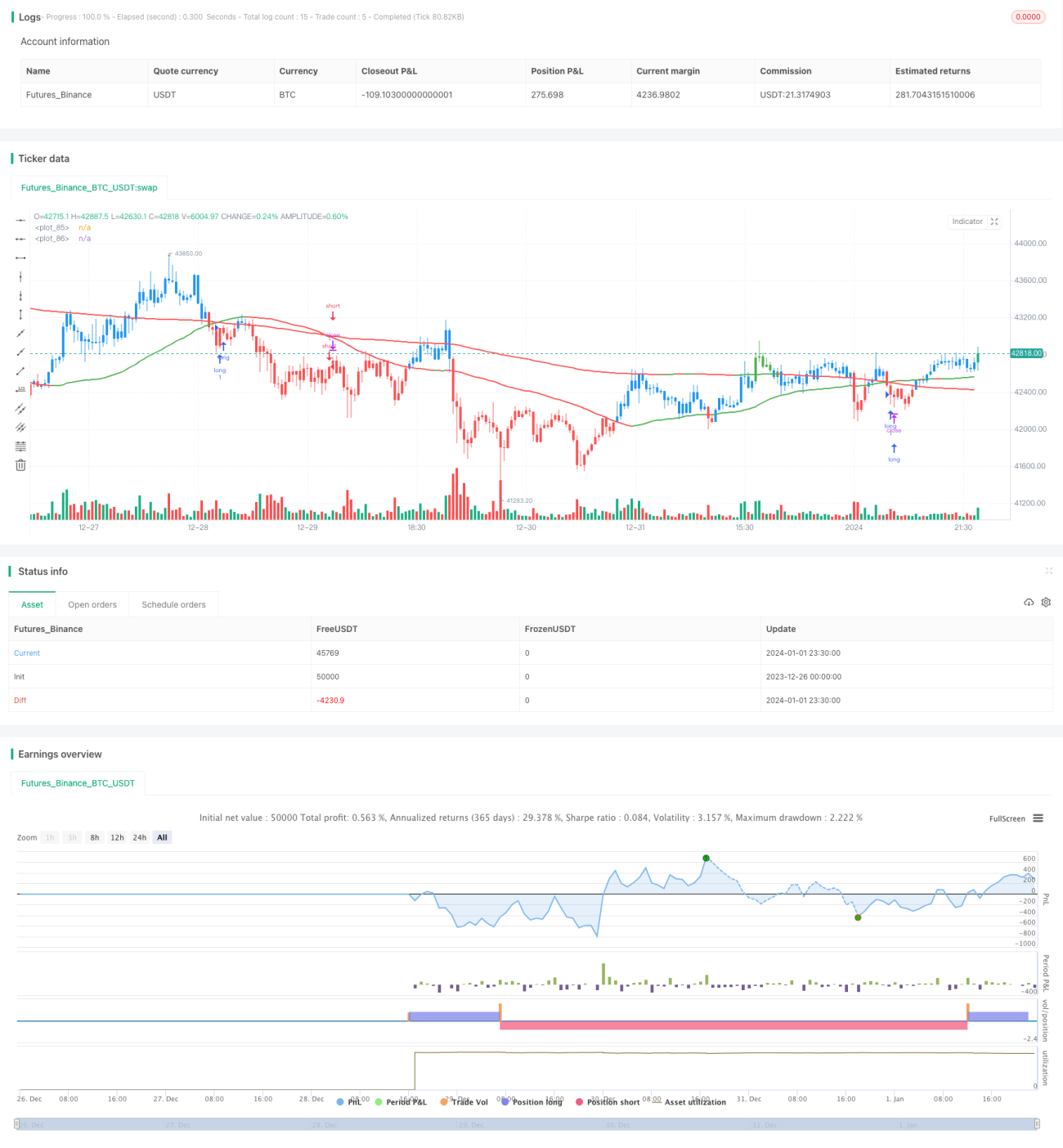

La estrategia se basa en el principio del cruce dorado de medias móviles. Específicamente, utiliza dos medias móviles simples de diferentes períodos: la línea de 50 períodos y la línea de 200 períodos. Cuando la línea de 50 períodos cruza por encima de la línea de 200 períodos, se genera una señal de compra; cuando la línea de 50 períodos cruza por debajo de la línea de 200 períodos, se genera una señal de venta.

Principio de la estrategia

Esta estrategia está programada en Pine Script, con la siguiente lógica principal:

- Calcular dos SMA: SMA de 50 períodos y SMA de 200 períodos.

- Identificar el cruce dorado: cuando la SMA de 50 períodos cruza por encima de la SMA de 200 períodos, se abre una posición larga.

- Identificar el cruce de la muerte: cuando la SMA de 50 períodos cruza por debajo de la SMA de 200 períodos, se cierra la posición.

La importancia de utilizar el indicador SMA radica en que filtra eficazmente el ruido de los datos de cotización y captura las tendencias a largo plazo. Cuando la SMA rápida cruza por encima de la SMA lenta, indica que la fuerza alcista de corto plazo ha superado la tendencia bajista de largo plazo, generando una señal de compra.

Ventajas de la estrategia

Esta estrategia ofrece las siguientes ventajas:

- Principio simple y fácil de entender, implementación sencilla.

- Parámetros configurados de forma razonable, con posibilidad de personalizar los períodos de ambas SMA para adaptarse a diferentes mercados.

- Programada en la versión estable de Pine, con ejecución eficiente.

- Configuración visual rica en información y fácil de usar.

Riesgos y soluciones

La estrategia también presenta algunos riesgos:

- Pueden ocurrir falsos rompimientos que generen señales erróneas. Se pueden ajustar los parámetros de las dos SMA para reducir la probabilidad de falsos rompimientos.

- No responde a los movimientos del mercado a corto plazo, solo apta para inversores a largo plazo. Se puede acortar el período de la SMA rápida.

- El drawdown puede ser significativo. Se puede establecer un stop loss o ajustar la gestión de la posición.

Ideas de optimización

La estrategia se puede optimizar desde las siguientes dimensiones:

- Añadir filtros con otros indicadores, combinando múltiples condiciones de compra/venta para reducir la probabilidad de señales falsas.

- Incorporar un mecanismo de stop loss. Cuando el precio caiga por debajo de cierto nivel, forzar el cierre de la posición.

- Optimizar la gestión del tamaño de la posición, por ejemplo, aumentando la posición conforme a la tendencia o utilizando un trailing stop. Controlar el drawdown y buscar mayores rendimientos.

- Realizar una optimización de parámetros. Evaluar el impacto de diferentes parámetros en la relación riesgo-rendimiento.

Conclusión

En resumen, esta estrategia es un típico sistema de seguimiento de tendencias. Aprovecha las ventajas de la SMA para capturar de manera simple y eficiente las tendencias a largo plazo. Se puede personalizar según el estilo propio y la flexibilidad de los parámetros. También es necesario prestar atención a sus limitaciones existentes para realizar mejoras y optimizaciones adicionales.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

//

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// www.tradingview.com/u/TradeFab/- 1