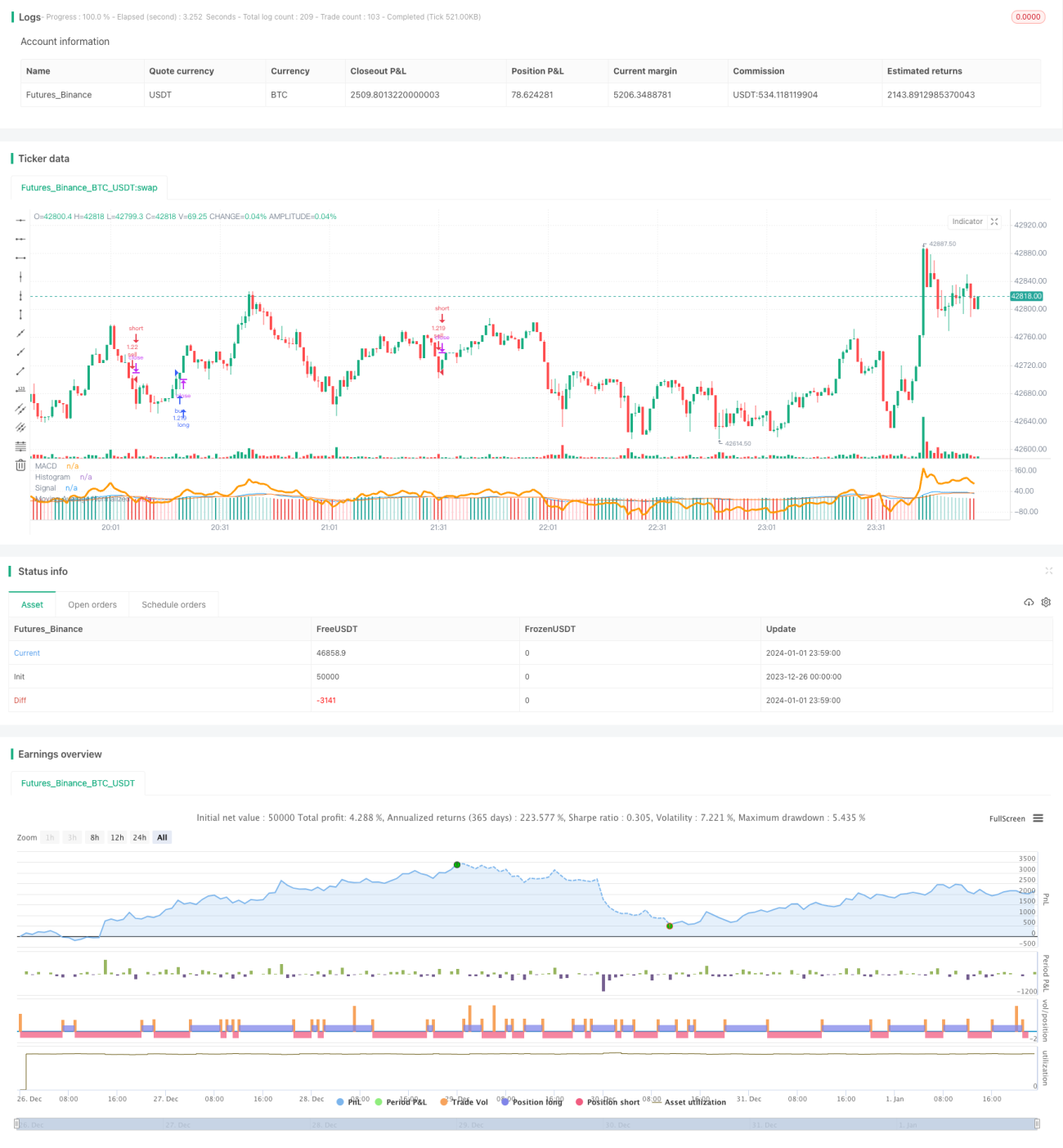

Estrategia de trading con cruce de señales de la media móvil de 200 días y el MACD

Resumen

Esta estrategia de trading es un enfoque cuantitativo basado en el cruce de señales del indicador MACD con la media móvil de 200 días. Combina la función del MACD para determinar señales de compra y venta en el mercado con la media móvil de 200 días para evaluar la tendencia general, con el objetivo de identificar momentos más precisos para entrar y salir del mercado.

Principio de la estrategia

Los puntos clave de esta estrategia son dos:

-

El cruce de la línea rápida y la línea lenta del MACD genera señales de compra y venta. Cuando la línea rápida cruza por debajo hacia arriba la línea lenta, se genera una señal de compra; cuando la línea rápida cruza por encima hacia abajo la línea lenta, se genera una señal de venta.

-

La media móvil de 200 días determina la tendencia general del mercado. Cuando el precio está por encima de la media móvil de 200 días, el mercado es alcista; por debajo, es bajista. Solo se compra cuando se genera una señal de compra en un mercado alcista, y solo se vende cuando se genera una señal de venta en un mercado bajista.

Con base en estos dos puntos, las reglas específicas de la estrategia son:

Cuando la línea rápida del MACD cruza por debajo hacia arriba la línea lenta, el histograma es negativo y el precio está por encima de la media móvil de 200 días, se realiza una operación de compra. Cuando la línea rápida del MACD cruza por encima hacia abajo la línea lenta, el histograma es positivo y el precio está por debajo de la media móvil de 200 días, se realiza una operación de venta.

Ventajas de la estrategia

-

El doble juicio mejora la estabilidad y la tasa de éxito de la estrategia. El MACD determina las señales de compra/venta, mientras que la media móvil de 200 días indica la tendencia; esta doble verificación filtra señales de trading con mayor incertidumbre.

-

En mercados con tendencias fuertes, esta estrategia puede generar altas ganancias. Especialmente en mercados alcistas, puede capturar rápidamente las oportunidades de aumento de precios.

-

El indicador MACD también es sensible para salir de fases de consolidación lateral. Cuando el precio termina un largo período de consolidación y entra en una tendencia, la estrategia puede detectar rápidamente la nueva dirección de la tendencia.

Análisis de riesgos

-

La estrategia es sensible a la configuración de parámetros. Si los parámetros del MACD no se ajustan adecuadamente, pueden producirse entradas y salidas erróneas.

-

Cerca de los puntos de inflexión de la tendencia, las señales de compra/venta del MACD pueden generar muchos errores. En ese momento, las ganancias de la estrategia pueden sufrir una gran reducción.

-

Cuando el precio se mantiene en un rango lateral durante mucho tiempo, la estrategia no puede determinar una dirección clara de la tendencia, lo que provoca una mayor volatilidad en las ganancias y pérdidas, y un período de retroceso prolongado.

Direcciones de optimización de la estrategia

-

Se pueden probar diferentes combinaciones de parámetros para encontrar aquellos que generen señales más precisas para el MACD.

-

Se puede considerar agregar otros indicadores técnicos de confirmación, como RSI, KD, etc., para formar una convergencia de múltiples indicadores y mejorar la fiabilidad de la estrategia.

-

Se pueden establecer puntos de stop-loss para controlar el retroceso máximo. Cuando el precio realiza una ruptura adversa significativa, salir de inmediato con un stop-loss puede evitar eficazmente que las pérdidas se amplíen.

Conclusión

La estrategia de cruce del MACD con la media móvil de 200 días combina las funciones de juicio de tendencia y señales de trading, lo que puede aumentar eficazmente la probabilidad de ganancias. Es una estrategia de trading cuantitativa relativamente robusta y fiable. Sin embargo, la estrategia también depende en cierta medida de los parámetros y del estado del mercado. A través de una optimización y pruebas continuas, se puede mejorar aún más su capacidad de generar ganancias estables.[/

- 1