Estrategia de doble reversión de máximos y mínimos

Resumen

La estrategia de reversión doble de alto-bajo es una estrategia cuantitativa que combina dos señales. Integra una estrategia intradía basada en reversiones y una estrategia de tendencia que utiliza la diferencia entre el precio máximo de ayer y la media móvil. El objetivo es lograr señales de compra y venta más estables, evitando aún más la emisión de señales falsas.

Principio de la estrategia

En primer lugar, la parte de reversión. La estrategia genera una señal cuando el precio de cierre de dos días consecutivos presenta una reversión, combinada con el índice estocástico para determinar condiciones de sobrecompra/sobreventa. Específicamente, cuando el precio de cierre de dos días consecutivos pasa de subir a bajar, y el estocástico rápido es superior al estocástico lento, se genera una señal de venta; cuando el precio de cierre de dos días consecutivos pasa de bajar a subir, y el estocástico rápido es inferior al estocástico lento, se genera una señal de compra.

En segundo lugar, la parte de alto-bajo. Esta estrategia utiliza la diferencia entre el precio máximo de ayer y una media móvil exponencial de período 13 para determinar la tendencia. Cuando el precio máximo está por encima de la media móvil, se genera una señal de compra; cuando está por debajo, se genera una señal de venta.

Finalmente, la estrategia integra ambas señales. Cuando ambas señales indican compra, se ejecuta una operación de compra; cuando ambas indican venta, se ejecuta una operación de venta.

Análisis de ventajas

La estrategia, al combinar dos indicadores de señal, puede reducir eficazmente las señales falsas y el número de operaciones innecesarias. La parte de reversión puede detectar condiciones de sobrecompra/sobreventa, evitando comprar en máximos y vender en mínimos. La parte de alto-bajo puede identificar divergencias en la tendencia de precios, evitando rupturas falsas. Al combinar ambas, solo se generan señales de trading reales cuando ambas señales son coherentes, lo que mejora significativamente la fiabilidad de las señales y reduce el número de operaciones no efectivas.

Además, la parte de reversión y la parte de alto-bajo utilizan diferentes tipos de indicadores y criterios de juicio, lo que permite una verificación mutua, reduciendo aún más las señales falsas. Cuando el mercado presenta situaciones especiales, un solo indicador puede emitir señales erróneas, mientras que el juicio combinado puede compensar algunos errores. Esta estrategia de juicio multi-indicador puede obtener señales de trading más fiables y estables.

Análisis de riesgos

El mayor riesgo de esta estrategia es que, en mercados con tendencias fuertes, las señales unidireccionales razonables y continuas pueden ser ignoradas. Cuando la tendencia es muy clara, la señal de la parte de reversión puede ser incorrecta, lo que impide que las señales unidireccionales de la parte de alto-bajo se conviertan en operaciones. Esto es especialmente evidente en mercados alcistas y bajistas de tendencia.

Además, una configuración inadecuada de los parámetros también puede afectar la estrategia. Los parámetros en la parte de reversión deben considerar el sistema de medias móviles del período, y deben coordinarse con el período de la media móvil de la parte de alto-bajo. Si los períodos no son adecuados, pueden generarse señales falsas triviales o ninguna señal en absoluto.

Direcciones de optimización

Primero, se puede probar modificar la longitud del parámetro de la media móvil en la parte de alto-bajo para que esté más coordinada con el indicador de período de la parte de reversión. Actualmente, la parte de alto-bajo utiliza un período de 13, que puede ser demasiado sensible; se puede intentar alargar el período para obtener un juicio más estable.

Segundo, en la parte de reversión, también se puede evaluar el uso del cuerpo de la vela real en lugar de solo el precio de cierre, que actualmente es más susceptible a influencias externas. Considerar la reversión de velas con cuerpos más grandes podría tener una señal más fuerte.

Por último, también se puede intentar solo realizar operaciones cuando aparecen señales de reversión intradía, ya que la actual tenencia intradía presenta un mayor riesgo. Cambiar a operaciones de reversión temporales puede evitar parte del riesgo de mantener posiciones.

Conclusión

La estrategia de reversión doble de alto-bajo integra múltiples señales de indicadores, realizando una doble verificación antes de emitir señales de compra o venta. Este estricto mecanismo de filtrado de señales puede reducir eficazmente el impacto de señales no válidas y falsas en las operaciones reales. La estrategia controla con éxito la frecuencia de operaciones no efectivas, haciendo que cada operación sea más fiable y evitando operaciones ciegas siguiendo la corriente. Mediante la optimización de parámetros, podría obtener un mejor rendimiento en ciertos mercados.

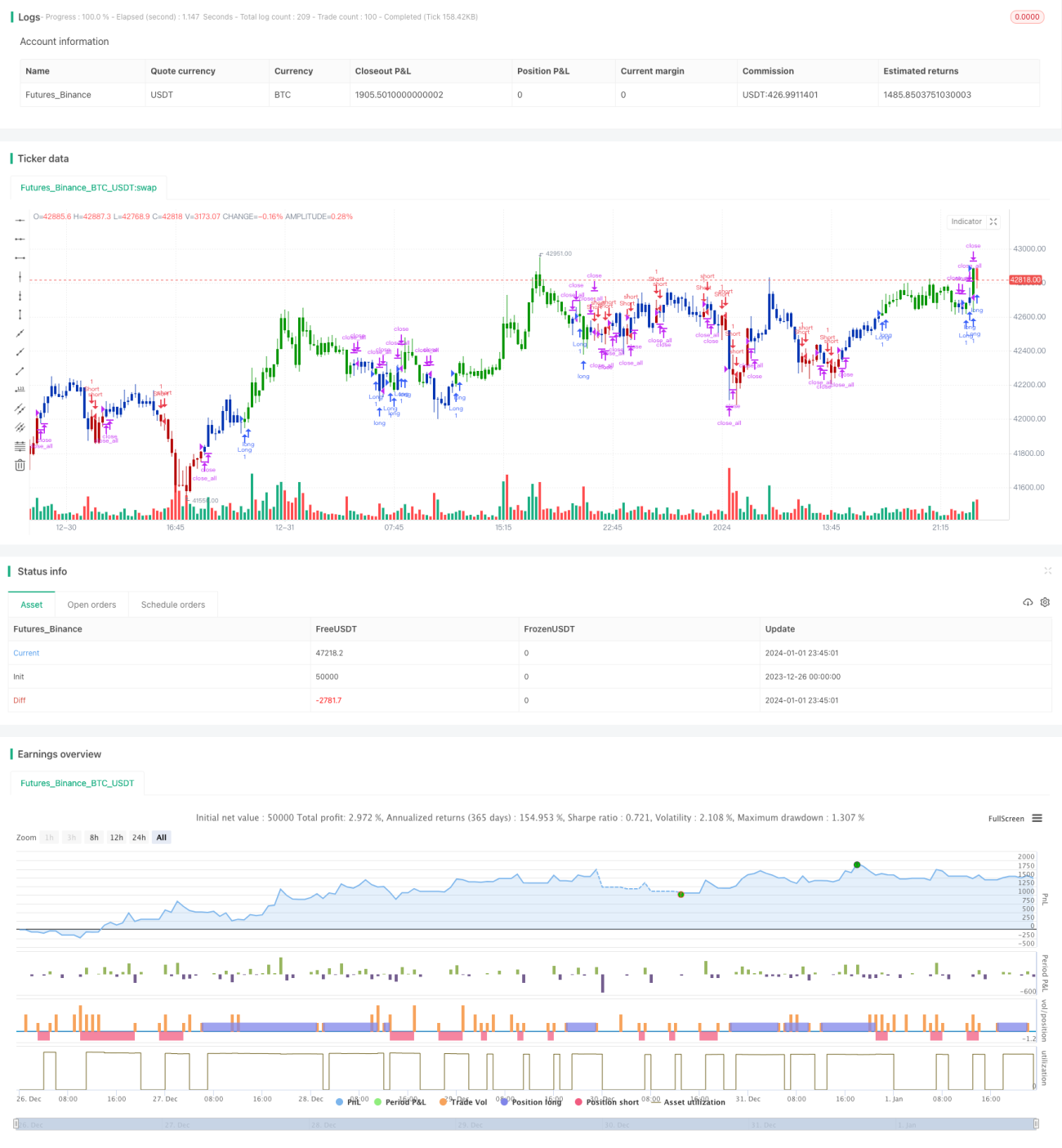

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1