Estrategia de extracción de tendencia con filtro de paso de banda

Resumen

La estrategia de extracción de tendencias mediante filtro paso banda es una estrategia de seguimiento de tendencias bursátiles basada en un filtro paso banda. Utiliza medias móviles exponencialmente ponderadas y un filtro paso banda para procesar la serie de precios, extrayendo el componente de tendencia de los precios y utilizando ciertos parámetros como señales de apertura y cierre de posiciones.

Principio de la estrategia

La estrategia primero construye una media móvil exponencialmente ponderada doble, controlando la longitud temporal y la suavidad de la media móvil mediante los parámetros Length y Delta. Luego, mediante un conjunto de transformaciones matemáticas, extrae el componente de tendencia de la serie de precios, almacenándolo en la variable xBandpassFilter. Finalmente, calcula la media móvil simple de xBandpassFilter, xMean, como indicador para abrir y cerrar posiciones.

Cuando xMean cruza por encima del nivel establecido por el parámetro Trigger, se abre una posición larga; cuando cruza por debajo, se abre una posición corta. La sensibilidad de apertura y cierre de posiciones se puede ajustar mediante el nivel de Trigger.

Análisis de ventajas

- El uso de una media móvil exponencialmente ponderada doble filtra eficazmente parte del ruido en la serie de precios, haciendo la estrategia más estable.

- El filtro paso banda extrae únicamente el componente de tendencia de la serie de precios, evitando ser engañado por movimientos laterales, lo que hace la estrategia más estable y fiable.

- La estrategia tiene pocos parámetros, lo que facilita su ajuste y control del riesgo.

Análisis de riesgos

- La estrategia presenta un desfase temporal, lo que podría hacer que se pierdan oportunidades de reversión rápida de precios.

- Tanto la media móvil exponencialmente ponderada doble como el filtro paso banda tienen efectos de filtro paso bajo, que eliminan señales de alta frecuencia, reduciendo la sensibilidad de la estrategia.

- Si los parámetros se configuran incorrectamente, el efecto de filtrado puede ser demasiado fuerte, perdiendo oportunidades de tendencias fuertes.

El problema del desfase se puede mejorar reduciendo adecuadamente el parámetro Length, y ajustando el nivel de Trigger para controlar la sensibilidad de la estrategia.

Direcciones de optimización

- Se puede considerar la incorporación de una estrategia de stop loss para controlar las pérdidas individuales.

- Se puede mejorar la estabilidad de la estrategia mediante un sistema de doble media móvil a corto y largo plazo.

- Se pueden combinar otros indicadores, como el volumen de negociación, para identificar señales de reversión y evitar quedar atrapado en mercados laterales.

- Se puede utilizar aprendizaje automático o algoritmos genéticos para optimizar los parámetros, haciendo la estrategia más estable y fiable.

Conclusión

En general, la estrategia es relativamente estable y muestra un buen rendimiento en mercados con tendencias fuertes. Se puede optimizar de diversas maneras para mantener una rentabilidad estable en una mayor variedad de entornos de mercado. Esta estrategia merece una mayor investigación y aplicación.

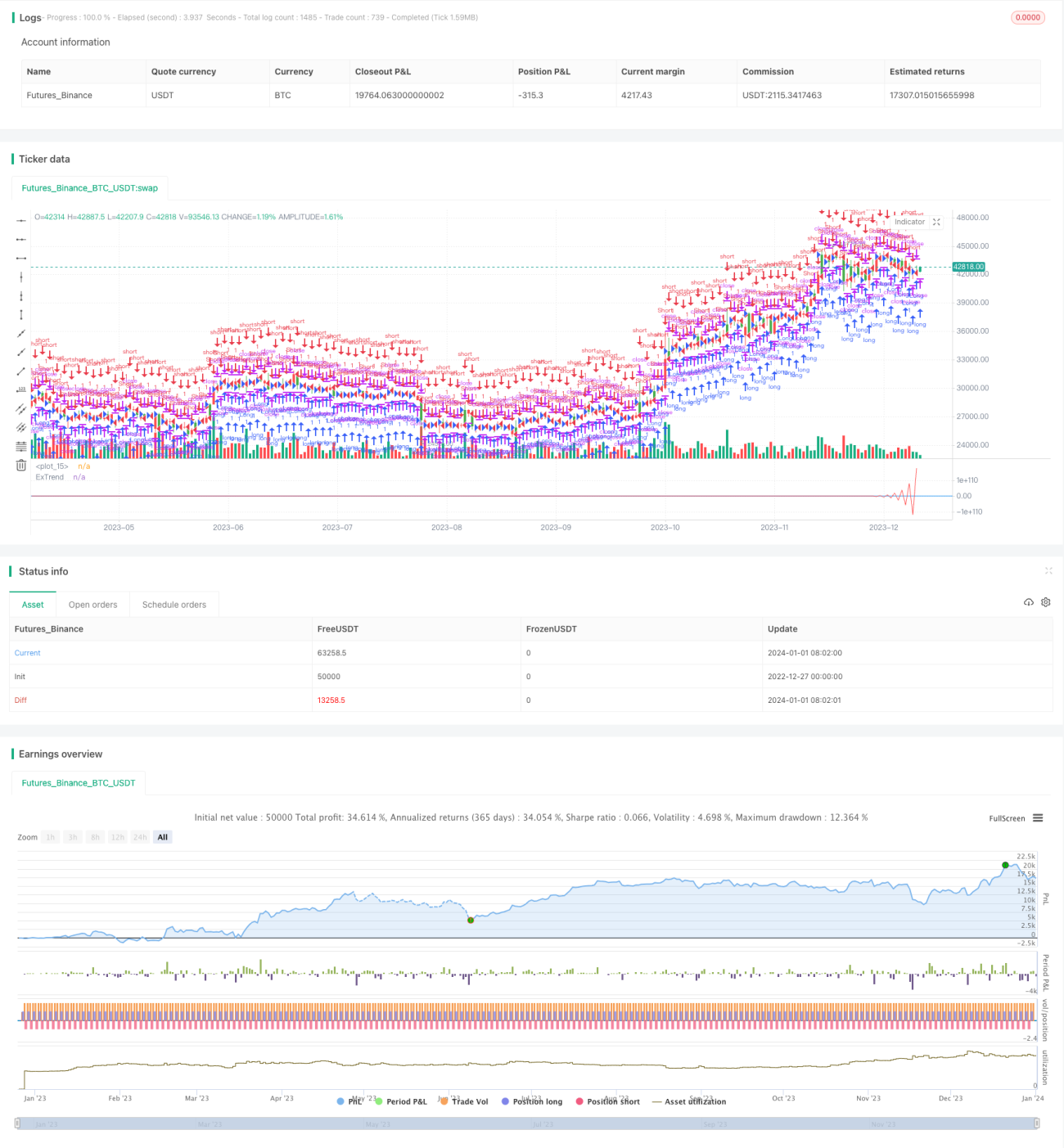

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1