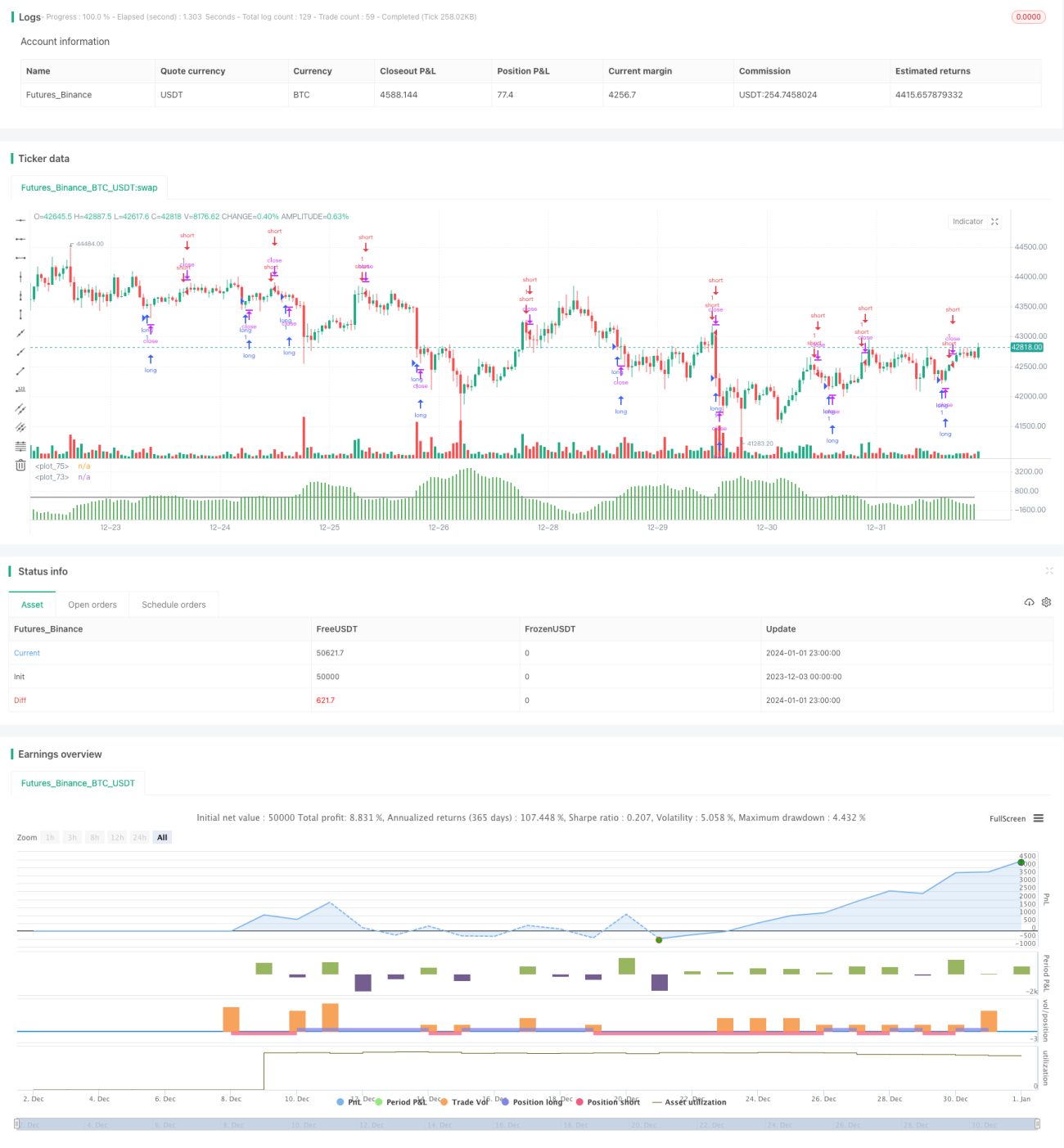

Estrategia de seguimiento a corto plazo basada en los indicadores de análisis de 格林美

Resumen

Esta estrategia construye múltiples indicadores EMA de diferentes períodos y calcula su diferencia para formar el indicador 格林美, que se utiliza para juzgar la tendencia del precio y generar señales de trading. La estrategia es adecuada para el seguimiento de tendencias a corto plazo y puede capturar eficazmente los cambios en la tendencia del precio.

Principio de la Estrategia

La estrategia primero construye 6 indicadores EMA de período corto y 6 indicadores EMA de período largo. Los EMA de período corto incluyen líneas de 3 días, 5 días, 8 días, 10 días, 12 días y 15 días. Los EMA de período largo incluyen líneas de 30 días, 35 días, 40 días, 45 días, 50 días y 60 días.

Luego se calcula la suma de los EMA de período corto (g) y la suma de los EMA de período largo (mae). A través de la diferencia entre los EMA de período largo y corto (gmae = mae - g) se forma el indicador de diferencia 格林美. Este indicador de diferencia puede juzgar la tendencia del precio.

Cuando la diferencia cruza por encima de la línea cero, indica que las medias móviles de corto plazo están subiendo más rápido que las de largo plazo, lo que representa una señal alcista, por lo que se toma una posición larga. Cuando la diferencia cruza por debajo de la línea cero, indica que las medias móviles de corto plazo están bajando más rápido que las de largo plazo, lo que representa una señal bajista, por lo que se toma una posición corta.

Ventajas de la Estrategia

- Utiliza una estrategia de doble EMA, lo que permite seguir eficazmente las tendencias a corto plazo.

- Construye múltiples grupos de EMA para evitar falsas rupturas y mejorar la precisión de las señales.

- El indicador de diferencia permite juzgar intuitivamente la relación entre las tendencias de largo y corto plazo.

- Configuración de parámetros simple, fácil de operar en el mercado real.

Riesgos de la Estrategia

- Operaciones de corto plazo implican cierto riesgo de stop-loss.

- Los parámetros de múltiples EMA requieren pruebas y optimización.

- Solo es adecuada para operaciones a corto plazo, no para posiciones a largo plazo sostenidas.

Optimización de la Estrategia

- Probar y optimizar los parámetros de EMA para mejorar la eficiencia de las operaciones.

- Agregar una estrategia de stop-loss para controlar las pérdidas por operación.

- Combinar con otros indicadores para filtrar las señales de entrada.

- Optimizar la gestión de capital y ajustar el tamaño de las posiciones.

Conclusión

Esta estrategia captura los cambios de tendencia del precio a corto plazo mediante la construcción del indicador de diferencia 格林美, y pertenece a una estrategia de seguimiento a corto plazo. Su ventaja es la alta sensibilidad, adecuada para trading de alta frecuencia. Su desventaja es la sensibilidad a las variables del mercado y un mayor riesgo de stop-loss. En general, la estrategia muestra un buen rendimiento y merece ser probada y aplicada en el mercado real.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="GMAE Original (By Kevin Manrrique)", overlay=false)

/// This indicator was built and scripted by Kevin Manrrique. Please leave this copyright to the script at all times, if rebuilt please add your name onto the script.

/// If you have any questions, please message me directly. Thank you.- 1