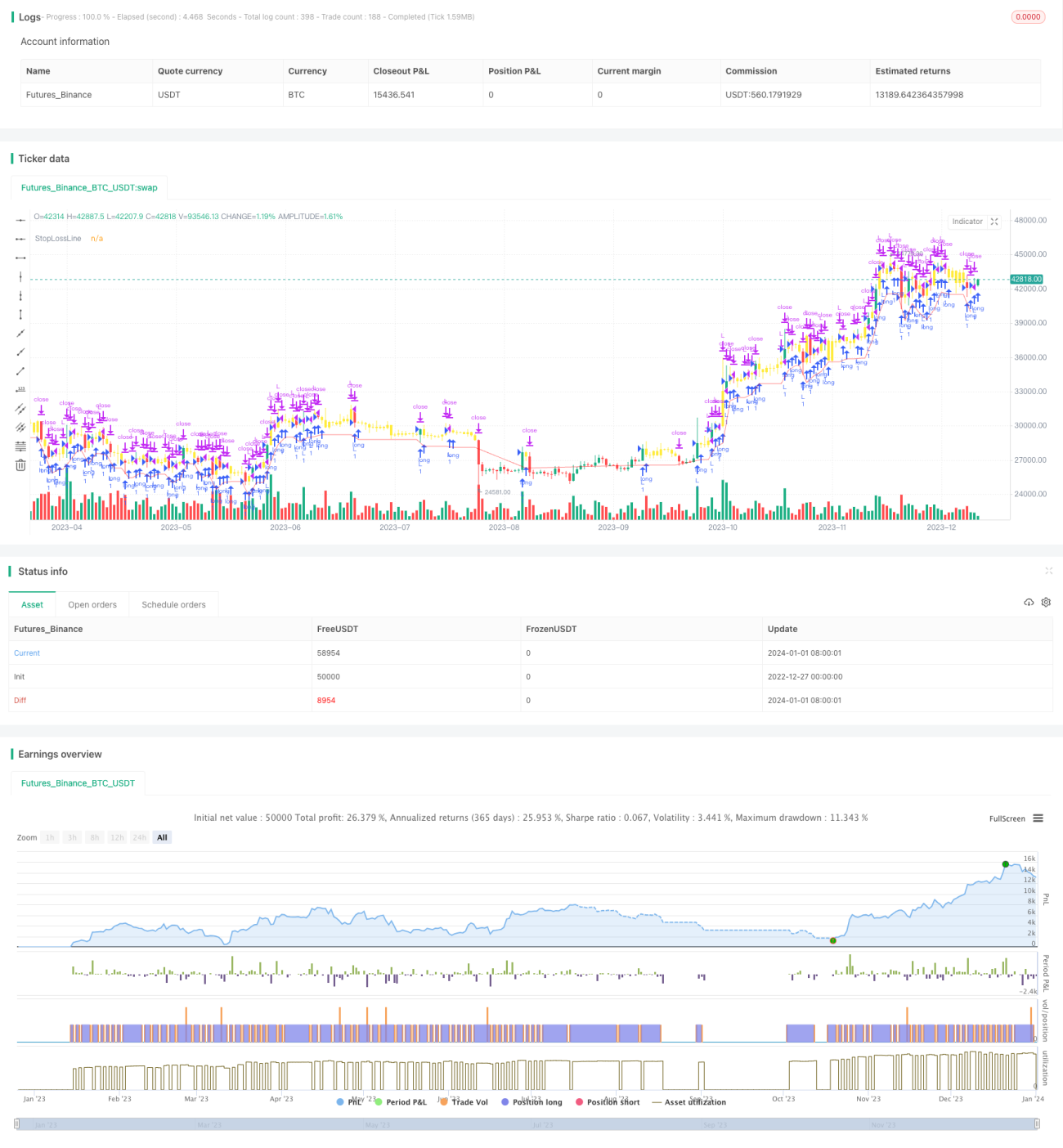

Estrategia de compra al cierre y toma de ganancias en la apertura del día siguiente

Resumen

La idea principal de esta estrategia es comprar al cierre del día actual y, al día siguiente tras la apertura, evaluar si el precio es superior al precio de compra. Si es así, se vende para obtener ganancias; si no, se mantiene hasta alcanzar un stop loss o una toma de ganancias.

Principio de la Estrategia

La estrategia primero establece una media móvil simple de 200 días como indicador del estado del mercado. Solo se permiten operaciones cuando el precio está por encima de esa media. Además, se define un horario de compra dentro de los últimos 30 minutos antes del cierre, y un horario de venta dentro de los primeros 30 minutos después de la apertura del día siguiente. En el momento de compra, si las condiciones del mercado lo permiten, se compra a precio de mercado. En el momento de venta, se evalúa si el precio es superior al precio de compra; si lo es, se vende a mercado para obtener ganancias; si no, se mantiene hasta alcanzar un stop loss o hasta que se evalúe nuevamente en la venta del día siguiente. También se establece un stop loss del 5% para evitar pérdidas mayores.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

-

Aprovecha el efecto de cierre, donde la volatilidad es mayor al final de la sesión, lo que puede generar brechas significativas, y el precio de apertura del día siguiente puede tener cambios considerables.

-

Con un período de tenencia corto, se pueden cerrar posiciones rápidamente tanto para tomar ganancias como para limitar pérdidas, reduciendo el riesgo.

-

La lógica es relativamente simple, fácil de entender e implementar.

-

Se puede ajustar de manera flexible el stop loss y los indicadores de estado del mercado para controlar el riesgo.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

-

Comprar al cierre podría hacerlo a un precio elevado, aumentando el riesgo de pérdidas.

-

El período de tenencia corto puede llevar a quedar atrapado en una posición. Si al día siguiente no hay un movimiento de límite (subida o bajada), podría quedar enganchado.

-

Depende de la aparición de brechas significativas; si no hay brecha, podría generar pérdidas o mantener la posición.

-

Si se elige un activo incorrecto, como un índice lateral, podría incurrir en pérdidas repetidas.

Soluciones correspondientes:

-

Se puede combinar con indicadores técnicos para determinar si el precio al cierre está en un nivel relativamente bajo.

-

Se puede alargar ligeramente el período de tenencia, por ejemplo, de 2 a 3 días.

-

Comprar solo cuando se identifique un momento de ruptura efectiva.

-

Realizar una buena selección de activos, eligiendo aquellos con tendencia alcista.

Direcciones de Optimización

Esta estrategia también se puede optimizar en los siguientes aspectos:

-

Agregar más indicadores técnicos en las condiciones de compra para garantizar una mayor certeza en el momento de la compra al cierre.

-

Probar diferentes períodos de tenencia para encontrar el momento óptimo de toma de ganancias.

-

Optimizar el nivel de stop loss para encontrar el punto óptimo.

-

Probar en qué activos y condiciones de mercado específicas funciona mejor, utilizando una gestión dinámica de activos y posiciones.

Conclusión

En general, esta estrategia tiene una lógica clara, aprovechando las brechas generadas por el efecto de cierre para realizar operaciones rápidas de toma de ganancias y stop loss. Ofrece ventajas como simplicidad operativa y fácil implementación. Sin embargo, también conlleva un mayor riesgo de quedar atrapado, siendo crucial la selección de acciones y la gestión del stop loss. En el futuro, se puede optimizar en aspectos como la identificación de señales de compra, la optimización del período de tenencia y del punto de stop loss, y la gestión dinámica de posiciones, mejorando la estabilidad y rentabilidad del sistema bajo un control adecuado del riesgo.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1