Estrategia de seguimiento de tendencia y reversión

Resumen

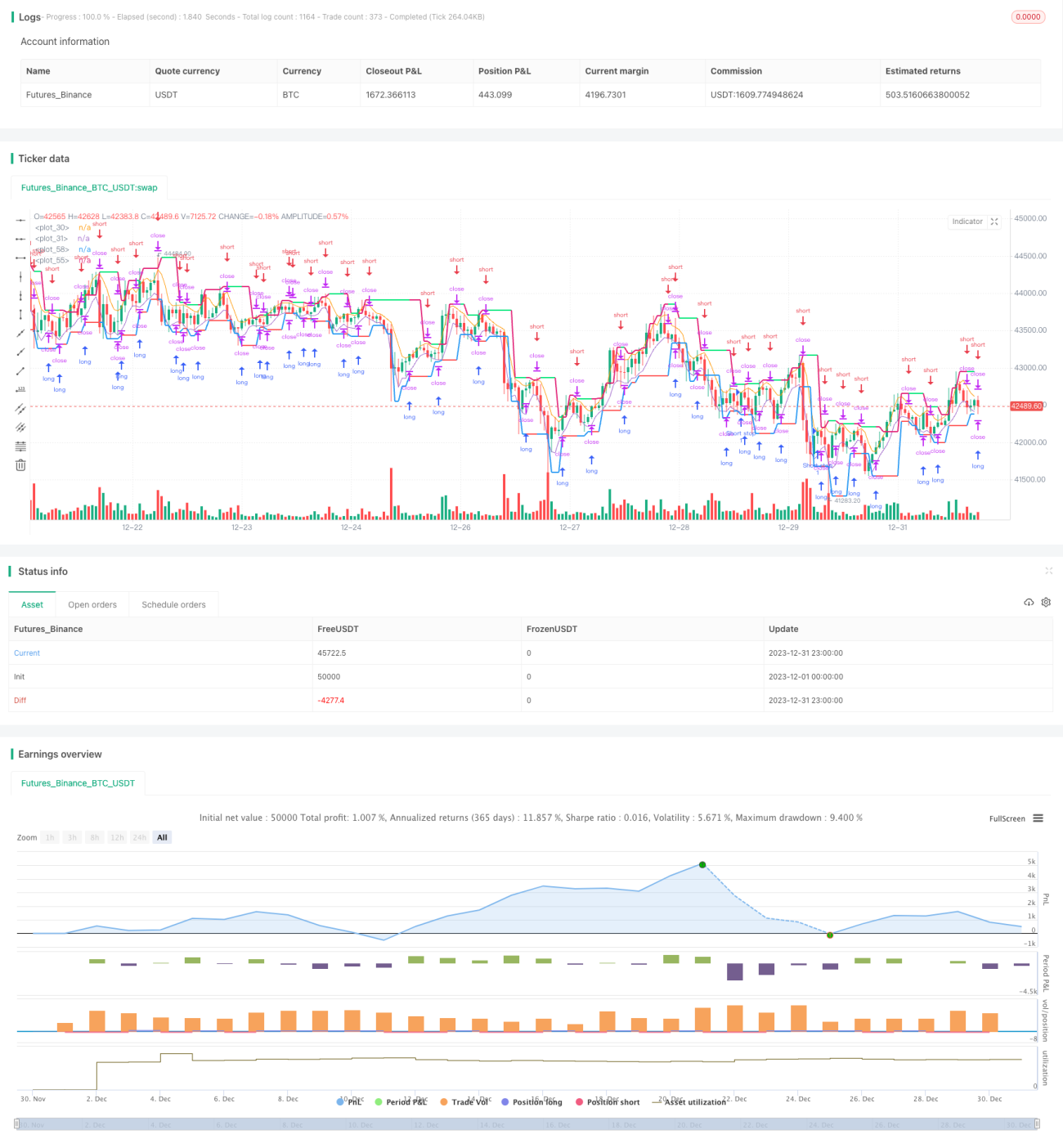

La estrategia de reversión de tendencia basada en el seguimiento de tendencias es una estrategia de trading que utiliza medias móviles y valores extremos de precios. La estrategia emplea dos medias móviles para rastrear la tendencia de los precios y abre posiciones en la dirección contraria cuando se produce una reversión. Además, calcula un canal de precios a partir del máximo y mínimo de las últimas velas, estableciendo un stop loss cuando el precio se acerca a los límites del canal para controlar aún más el riesgo.

Principio de la estrategia

La estrategia utiliza medias móviles de longitud 3 de los máximos (hma) y mínimos (lma) para rastrear la tendencia de los precios. Cuando el precio cruza por encima de hma, se interpreta como alcista; cuando cruza por debajo de lma, se interpreta como bajista.

La estrategia también calcula los límites superior e inferior del canal de precios, uplevel y dnlevel, basándose en el máximo y mínimo dentro de las últimas barras. uplevel se obtiene sumando un coeficiente de retroceso (corr) al máximo de las últimas barras; dnlevel se obtiene restando el mismo coeficiente al mínimo de las últimas barras. Esto forma el rango del canal de precios.

Al abrir una posición larga, el precio de stop loss se sitúa en el límite superior del canal; al abrir una posición corta, el stop loss se sitúa en el límite inferior del canal. Esto permite controlar eficazmente el riesgo de pérdidas por reversión del precio.

Cuando aparece una señal contraria, la estrategia abre inmediatamente una posición en la dirección opuesta, siguiendo la nueva tendencia de precios. Este es el principio de seguimiento y reversión.

Ventajas de la estrategia

- La estrategia aprovecha al máximo la capacidad de las medias móviles para seguir la tendencia, capturando rápidamente los movimientos de precios.

- Aplica un canal de precios y una apertura en dirección contraria para controlar el riesgo y fijar ganancias de manera efectiva.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Los parámetros como la longitud de la media móvil y el coeficiente de retroceso son personalizables para adaptarse a diferentes activos.

- Permite añadir posiciones en la misma dirección, aprovechando al máximo las oportunidades de tendencia.

Riesgos de la estrategia

- Durante períodos de volatilidad lateral, es probable que se generen señales falsas.

- La reversión de la tendencia puede no activar el stop loss, por lo que la pérdida máxima no está controlada.

- Una configuración inadecuada de los parámetros puede hacer que la estrategia sea demasiado sensible o demasiado lenta.

- Es necesario seleccionar el activo y el período de tiempo adecuados para obtener buenos resultados.

Métodos de optimización:

- Combinar con otros indicadores para filtrar señales no válidas.

- Añadir un stop loss dinámico para fijar ganancias y reducir la reducción máxima.

- Realizar pruebas y optimizaciones de parámetros en diferentes activos y marcos temporales.

Direcciones de optimización de la estrategia

La estrategia aún tiene margen para una mayor optimización:

- Se pueden introducir combinaciones de otros indicadores para filtrar señales inválidas, por ejemplo, MACD, KDJ, etc.

- Se puede incorporar una lógica de stop loss adaptativa, como un stop loss dinámico o un stop loss basado en el saldo, para controlar aún más el riesgo.

- Se pueden probar diferentes parámetros para evaluar su impacto en el rendimiento de la estrategia y optimizar la combinación de parámetros, como la longitud de la media móvil, el coeficiente de retroceso, etc.

- Actualmente, la estrategia opera en sesiones de trading específicas; también se podría ajustar para operar las 24 horas, lo que probablemente requeriría reglas de filtrado adicionales.

Resumen

En general, esta estrategia es una estrategia de trading de reversión de tendencia que combina un canal de precios con medias móviles. Al seguir la tendencia y abrir posiciones en la dirección contraria de manera oportuna, puede rastrear eficazmente los movimientos de precios. Además, las medidas de control de riesgo, como el canal de precios y la apertura en dirección contraria, permiten gestionar las pérdidas por operación. La estrategia es simple y clara en su planteamiento, lo que la hace merecedora de más pruebas y optimizaciones en un entorno real.

- 1