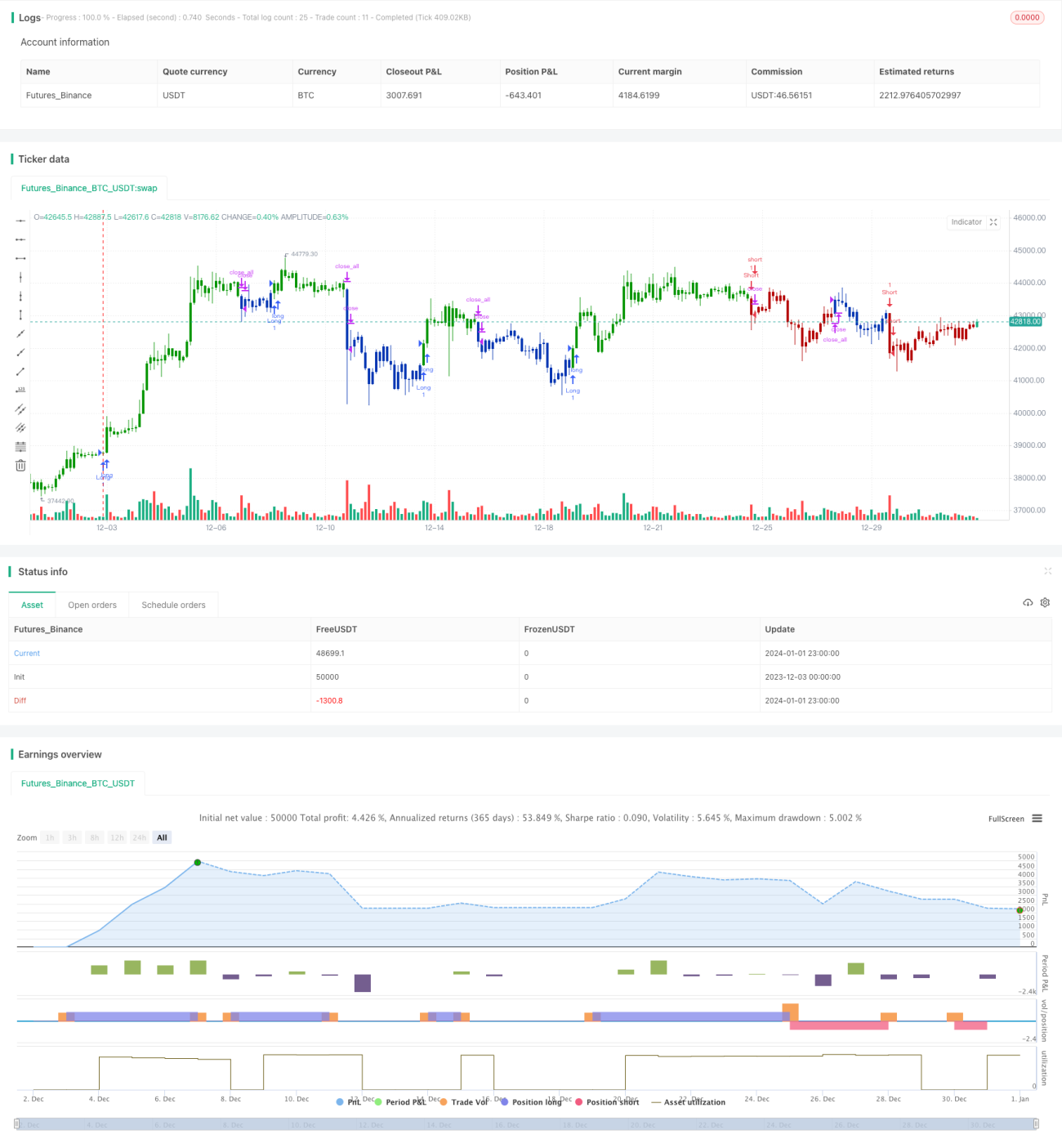

Estrategia de trading de reversión y línea de centro de gravedad basada en integración de múltiples estrategias

Resumen

Esta estrategia integra dos señales de trading duales para lograr decisiones de trading más estables y eficientes. Una es una estrategia de reversión que combina señales de reversión de precio con el oscilador estocástico; la otra es una estrategia de ruptura de la línea central y el canal de precios. Las señales de ambas estrategias se combinan mediante una operación lógica AND, es decir, solo se abre una posición cuando ambas estrategias emiten una señal en la misma dirección. Este enfoque de integración múltiple filtra señales inválidas parciales, logrando decisiones de trading más confiables.

Principio de la estrategia

En la parte de la estrategia de reversión, cuando el precio presenta un patrón de reversión durante dos días consecutivos y el oscilador estocástico ha entrado en zona de sobrecompra o sobreventa, se genera una señal de trading. Esto aprovecha la confirmación dual de las señales de reversión de valor y las señales de sobrecompra/sobreventa. En la parte de la línea central de gravedad, se construye un canal de precios superior e inferior alrededor de la línea de regresión lineal central del precio, y la ruptura del canal genera señales de trading. La ruptura del canal también indica que el precio está comenzando un movimiento direccional de tendencia.

Las dos estrategias capturan oportunidades de valor y de tendencia respectivamente. Mediante la operación lógica AND de las señales, solo se abre una posición cuando ambas estrategias emiten una señal en la misma dirección. Esto filtra eficazmente señales inválidas parciales, haciendo que la estrategia final sea más confiable.

Análisis de ventajas

La mayor ventaja de esta estrategia es la estabilidad y confiabilidad de las señales. La combinación de la estrategia de reversión y la estrategia de tendencia abarca tanto las oportunidades de reversión como las de tendencia, sin perder movimientos significativos del mercado. La operación lógica AND filtra señales inválidas parciales, haciendo que la estrategia final sea más confiable y evite ser engañada por el ruido.

Además, la combinación de la estrategia de reversión y la estrategia de tendencia permite una operación estable en múltiples marcos temporales. La estrategia de reversión utiliza condiciones de sobrecompra/sobreventa de corto plazo para generar señales, mientras que la estrategia de línea central de gravedad se basa en medias móviles de mediano y largo plazo, complementando los marcos temporales y generando oportunidades de trading continuas y estables.

Análisis de riesgos

El mayor riesgo de esta estrategia es que las señales duales no coincidan, lo que lleva a la falta de suficientes señales de trading. Esto puede ocurrir cuando el precio se consolida lateralmente durante un período prolongado. Cuando el precio oscila sin una dirección clara, es difícil generar tanto señales de reversión como de tendencia, lo que reduce las oportunidades de trading.

Además, la operación lógica AND de las dos estrategias también puede perder oportunidades generadas por una sola estrategia. Si solo una estrategia produce una señal de trading válida, no se abrirá una posición, lo que puede conllevar un costo de oportunidad.

Para reducir el riesgo, se pueden ajustar ligeramente algunos parámetros para facilitar la coincidencia de señales y así abrir posiciones. También se puede considerar la introducción de un mecanismo de selección de activos para operar con instrumentos que tengan tendencias más claras, obteniendo así más oportunidades de trading.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente desde dos dimensiones:

En primer lugar, la optimización de parámetros. Los parámetros del oscilador estocástico, los parámetros del canal de la línea central, etc., pueden seguir probándose y optimizándose para lograr señales más coincidentes. Esto se puede lograr mediante más backtesting.

En segundo lugar, la introducción de un mecanismo similar a la selección de acciones. Dado que esta estrategia es más adecuada para instrumentos con tendencias claras, si se pueden seleccionar instrumentos que cumplan ciertos criterios basados en indicadores, se puede mejorar significativamente el rendimiento general de la estrategia. Esto requiere diseñar un módulo de selección basado en la rotación sectorial, sistemas de medias móviles, etc.

Conclusión

Esta estrategia logra una confirmación dual de las decisiones de trading y la coincidencia de múltiples marcos temporales mediante la integración de estrategias de reversión y tendencia. Sin embargo, también existe el problema de que la coincidencia de señales sea difícil, lo que reduce las oportunidades de trading. Las optimizaciones futuras pueden abordarse desde los niveles de parámetros y combinación de módulos para obtener un rendimiento más fuerte y estable de la estrategia.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1