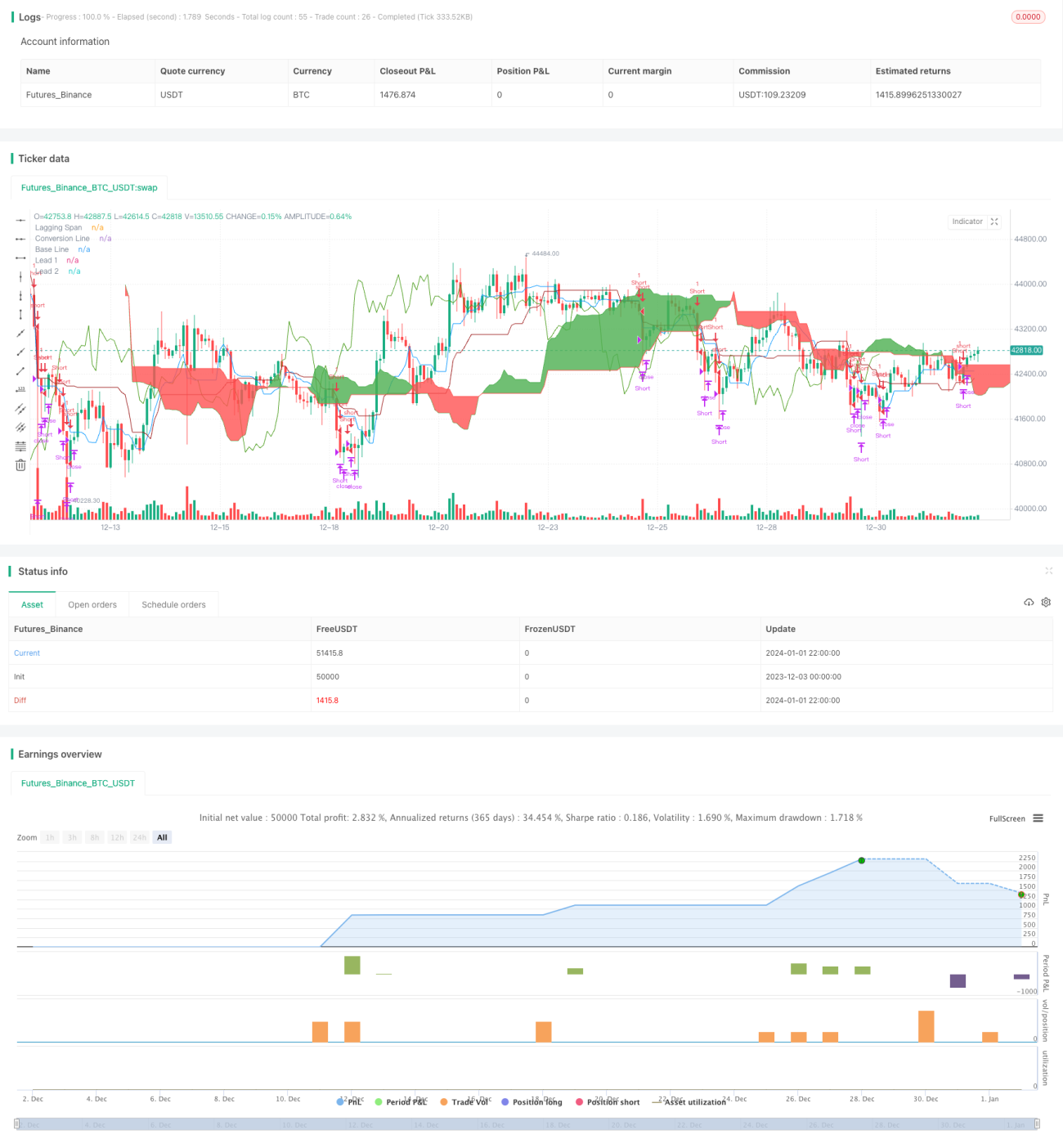

Estrategia de cruce de medias móviles para seguimiento de tendencia

Resumen

Esta estrategia determina la tendencia del precio mediante el cruce de dos medias móviles y combina ciertos límites de parámetros para generar señales de compra y venta. Se divide principalmente en tres partes: primero, determinar la tendencia del precio a través del cruce de la media móvil rápida y la media móvil lenta; segundo, combinar ciertas restricciones de parámetros para evitar operaciones erróneas; tercero, utilizar stop-profit y stop-loss para controlar el riesgo.

Principio de la estrategia

El núcleo de esta estrategia reside en el cálculo de la media móvil rápida y la media móvil lenta. El parámetro de la media móvil rápida es la mitad del período de la media móvil, lo que la hace más sensible a los cambios de precio; el parámetro de la media móvil lenta es el período completo de la media móvil, lo que la hace más estable. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se considera que el precio ha entrado en una tendencia alcista; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se considera que el precio ha entrado en una tendencia bajista.

Además, la estrategia establece ciertos parámetros para evitar operaciones erróneas. Por ejemplo, se define un umbral de decisión: solo se genera una señal de operación cuando la diferencia entre las medias rápida y lenta supera un cierto nivel. El parámetro "confidence" se utiliza para el filtrado de volatilidad: solo se emite una señal cuando la fluctuación del precio alcanza un cierto grado.

Por último, la estrategia emplea stop-profit y stop-loss para controlar el riesgo. Si el beneficio abierto (openprofit) es inferior al punto de stop-loss, se sale de la posición; si supera el punto de stop-profit, también se sale, controlando eficazmente la pérdida por operación.

Análisis de ventajas

La mayor ventaja de esta estrategia es que combina indicadores de medias móviles para juzgar la tendencia del precio y las características de volatilidad. El cruce de medias móviles dobles para determinar la tendencia es un método de indicador técnico clásico y eficaz; tras la optimización de parámetros, puede capturar tendencias con precisión. El indicador de volatilidad "confidence" puede filtrar eficazmente los mercados laterales, evitando operaciones erróneas frecuentes.

Además, la configuración de parámetros como el umbral de decisión, stop-profit y stop-loss también puede reducir considerablemente el riesgo de las operaciones, evitando comprar en máximos y vender en mínimos.

Análisis de riesgos

El principal riesgo de esta estrategia radica en la posible generación de señales erróneas por parte del indicador de medias móviles dobles. Tanto la media móvil rápida como la lenta son medias móviles ponderadas, que reaccionan lentamente a eventos repentinos y pueden pasar por alto reversiones de precio a corto plazo. En este caso, es necesario confiar en el parámetro "confidence" para un doble filtrado.

Además, una configuración inadecuada de los puntos de stop-profit y stop-loss también puede aumentar el riesgo. Un stop-profit demasiado alto o un stop-loss demasiado bajo pueden provocar pérdidas superiores a las esperadas. Esto requiere establecer parámetros razonables según las características y volatilidad de los diferentes activos.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar el período de la media móvil, estableciendo una media móvil adaptativa para que pueda modelar mejor las fluctuaciones de precio en diferentes períodos;

-

Implementar un mecanismo de seguimiento dinámico de stop-profit y stop-loss, calculando la volatilidad en tiempo real según la cotización, de modo que los puntos de stop-profit y stop-loss puedan cambiar dinámicamente;

-

Incorporar modelos de aprendizaje automático para determinar la dirección de la tendencia del precio, utilizando más datos históricos para evaluar la dirección actual del precio y reducir las señales erróneas.

Conclusión

En general, esta estrategia es una estrategia de trading de tendencias clásica, simple y eficaz. Utiliza el cruce de medias móviles dobles para determinar la tendencia y establece parámetros para el control del riesgo. Es altamente configurable y adecuada para operar con múltiples activos. Si se pudieran introducir métodos de juicio más inteligentes, como el aprendizaje automático, el rendimiento general sería aún mejor, lo que merece una investigación más profunda.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1