Estrategia de reversión de momentum basada en medias móviles y el índice de fuerza relativa

Resumen

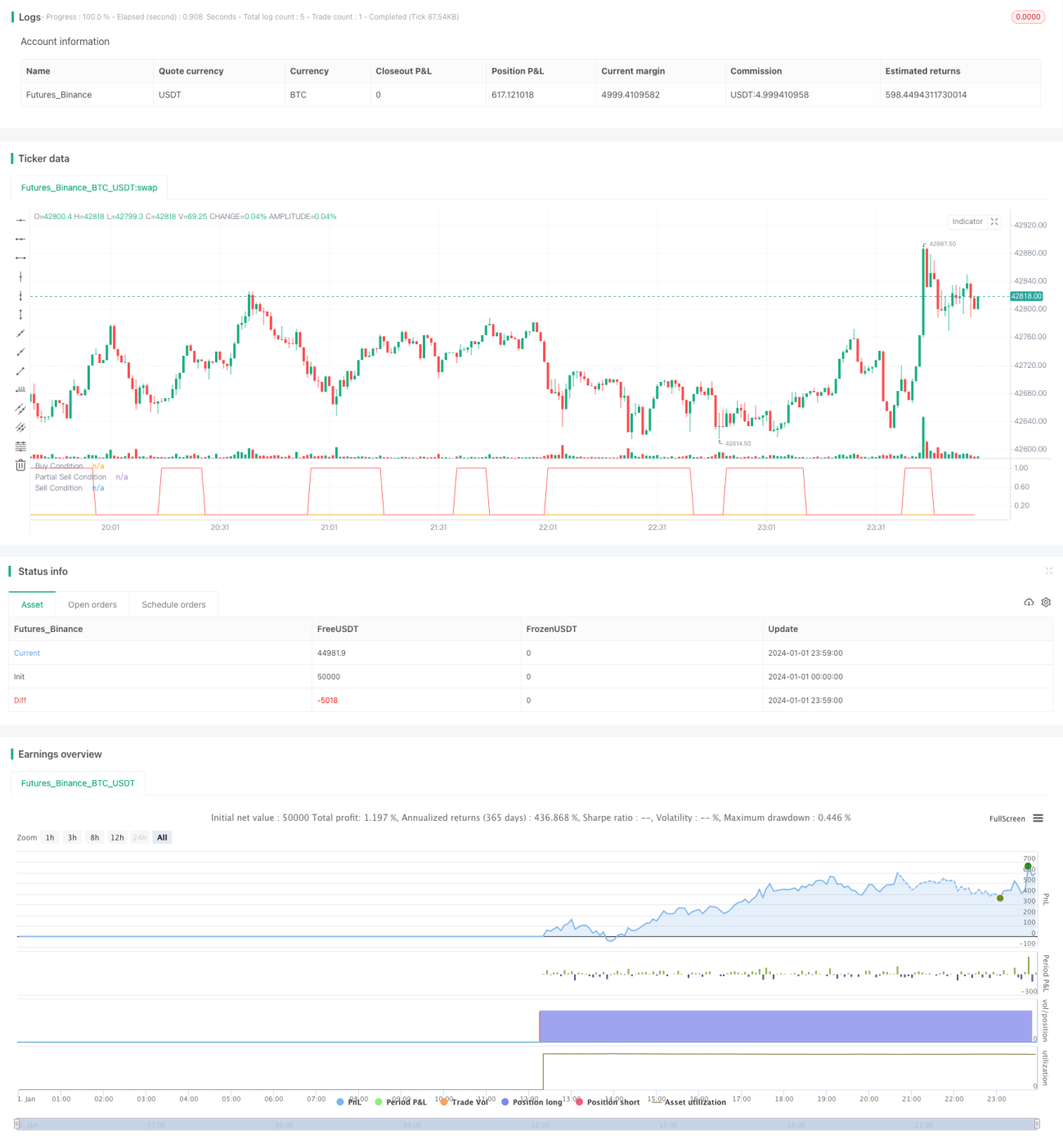

Esta estrategia es una estrategia de reversión de momento basada en medias móviles y el indicador de fuerza relativa (RSI). Utiliza el cruce de una media móvil rápida y una media móvil lenta, junto con señales de sobrecompra/sobreventa, para determinar las entradas y salidas.

Principio de la Estrategia

La estrategia emplea una media móvil de 14 días como línea de señal rápida y una media móvil de 28 días como línea lenta. También incorpora el indicador RSI para evaluar si el mercado está en sobrecompra o sobreventa.

Cuando la media móvil de 14 días cruza por encima de la media móvil de 28 días y el RSI está por debajo de 30, o el RSI está por debajo de 13, se considera una reversión de la tendencia y se abre una posición larga. Cuando la media móvil de 14 días cruza por debajo de la media móvil de 28 días, se interpreta como que la reversión de momento ha fallado, y se cierra parcialmente la posición para tomar ganancias.

Además, la estrategia cuenta con un mecanismo de toma de ganancias parcial. Cuando el beneficio de la posición alcanza el nivel de take profit establecido (por defecto 8%), se vende una parte (por defecto el 50%).

Análisis de Ventajas

La estrategia combina las ventajas de las medias móviles y evita las pérdidas causadas por señales falsas (whipsaw).

- Utiliza medias móviles rápidas y lentas para filtrar parte del ruido.

- El indicador RSI detecta condiciones de sobrecompra/sobreventa, evitando comprar en máximos.

- El mecanismo de toma de ganancias parcial asegura parte de las ganancias y reduce el riesgo.

Análisis de Riesgos

- La estrategia de cruce de medias móviles dobles es propensa a generar señales falsas (whipsaw), lo que puede provocar pérdidas. Esta estrategia utiliza el RSI como filtro auxiliar para reducir parte de esas señales falsas.

- La toma de ganancias parcial puede hacer que se pierdan movimientos de mayor magnitud. Se puede ajustar el nivel de take profit para equilibrar riesgo y rendimiento.

Direcciones de Optimización

- Se pueden probar diferentes combinaciones de parámetros de medias móviles para encontrar los valores óptimos.

- Se pueden probar diferentes umbrales de RSI.

- Se pueden ajustar el nivel de take profit y el porcentaje de venta en la toma de ganancias parcial para equilibrar riesgo y rentabilidad.

Resumen

En general, esta estrategia es una estrategia de reversión típica. Utiliza el cruce de medias móviles rápidas y lentas para identificar reversiones del mercado, combinado con el RSI para filtrar señales. Además, incorpora una toma de ganancias parcial para asegurar parte de las ganancias. Es una estrategia simple y práctica que puede adaptarse a diferentes mercados ajustando sus parámetros.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1