Estrategia de seguimiento de momentum de precios

Resumen

Esta estrategia utiliza indicadores de momentum de precios para determinar la dirección de las operaciones. Específicamente, calcula la media móvil y el precio promedio ponderado por volumen (VWAP). Cuando el precio cruza por encima de la media móvil y el VWAP, se genera una señal de compra. Para filtrar señales falsas, se requiere que no haya habido señales similares anteriormente. Luego se guarda el estado de la señal y, combinándolo con la media móvil, se determina la señal final de apertura de posición. La estrategia también incluye configuraciones de stop loss y take profit.

Principio de la estrategia

La estrategia se basa principalmente en el indicador de momentum de precios para determinar la dirección de la tendencia. Primero, calcula la media móvil y el precio promedio ponderado por volumen:

pine

swmaClose = swma(close)

vwapClose = vwap(close)

Donde swma es la media móvil ponderada suavizada y vwap es el precio promedio ponderado por volumen. Ambos reflejan el nivel promedio de precios.

Luego compara la relación entre el precio y el promedio para determinar si hay un cruce por encima, identificando así una señal alcista:

pine

swmaLong = close > swmaClose

vwapLong = close > vwapClose

Para filtrar señales falsas, se requiere que estos dos indicadores no hayan dado señal anteriormente:

pine

triggerLong = vwapLong and not vwapLong[1] and not swmaLong and not swmaLong[1]

A continuación, se guarda la señal alcista:

pine

saveLong = false, saveLong := triggerLong ? true : not vwapLong ? false : saveLong[1]

Finalmente, cuando se ha guardado la señal de cruce y el precio vuelve a cruzar por encima de la media móvil, se genera la señal de apertura de posición:

pine

startLong = saveLong and swmaLong

Esto permite filtrar algunas señales falsas, haciendo que las señales sean más confiables.

La estrategia también incluye configuraciones de stop loss y take profit. La distancia de stop loss es configurable, y el take profit se establece como un múltiplo del stop loss.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza indicadores de momentum de precios, lo que permite identificar adecuadamente la dirección de la tendencia.

- Combina dos indicadores y un proceso de múltiples pasos, filtrando señales falsas y haciendo la estrategia más confiable.

- La configuración de stop loss y take profit es razonable, controlando el riesgo por operación.

- Los parámetros de la estrategia son configurables, adaptándose a diferentes entornos de mercado.

- La lógica de la estrategia es simple y directa, fácil de entender e implementar.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Los indicadores de media móvil tienen retardo, por lo que pueden perder parte de la volatilidad de precios.

- El rendimiento depende de la configuración de parámetros; diferentes combinaciones pueden dar resultados muy dispares.

- Las señales de compra son escasas, existiendo cierto riesgo de perder oportunidades.

- El proceso de múltiples pasos puede filtrar algunas oportunidades, afectando la rentabilidad.

Contramedidas:

- Se pueden probar diferentes parámetros de media móvil para optimizar la configuración.

- Simplificar la lógica de juicio para aumentar las señales de compra.

- Ajustar la relación stop loss/take profit para controlar las pérdidas por operación.

Direcciones de optimización

La estrategia también se puede optimizar en las siguientes direcciones:

- Probar más indicadores de momentum de precios, como MACD, DMI, etc.

- Agregar señales de venta para implementar operaciones en ambos sentidos.

- Combinar indicadores de volumen para evitar posibles falsos rompimientos.

- Optimizar la configuración de parámetros basándose en resultados de backtesting.

- Considerar ajustar parámetros automáticamente según las condiciones del mercado.

- Incorporar algoritmos de aprendizaje automático para lograr una optimización adaptativa de parámetros.

Estas optimizaciones pueden mejorar la flexibilidad, solidez y rentabilidad de la estrategia.

Conclusión

En general, esta estrategia de seguimiento de momentum de precios es simple, directa y tiene una lógica clara. La estrategia utiliza medias móviles y VWAP para determinar la dirección del momentum del precio, y diseña un mecanismo de verificación en múltiples pasos para mejorar la calidad de las señales. También incluye configuraciones razonables de stop loss y take profit. En cuanto a la cantidad de código, la lógica de la estrategia es muy concisa, requiriendo solo unas 20 líneas de Pine Script para su implementación. En resumen, esta estrategia es un excelente caso de estudio; los principiantes pueden usarla como un buen punto de partida para comprender la negociación cuantitativa. Por supuesto, la estrategia en sí misma tiene valor práctico de trading; mediante la optimización de parámetros y la extensión de funciones, puede convertirse en un sistema de trading práctico para evitar el ruido y seguir la tendencia.

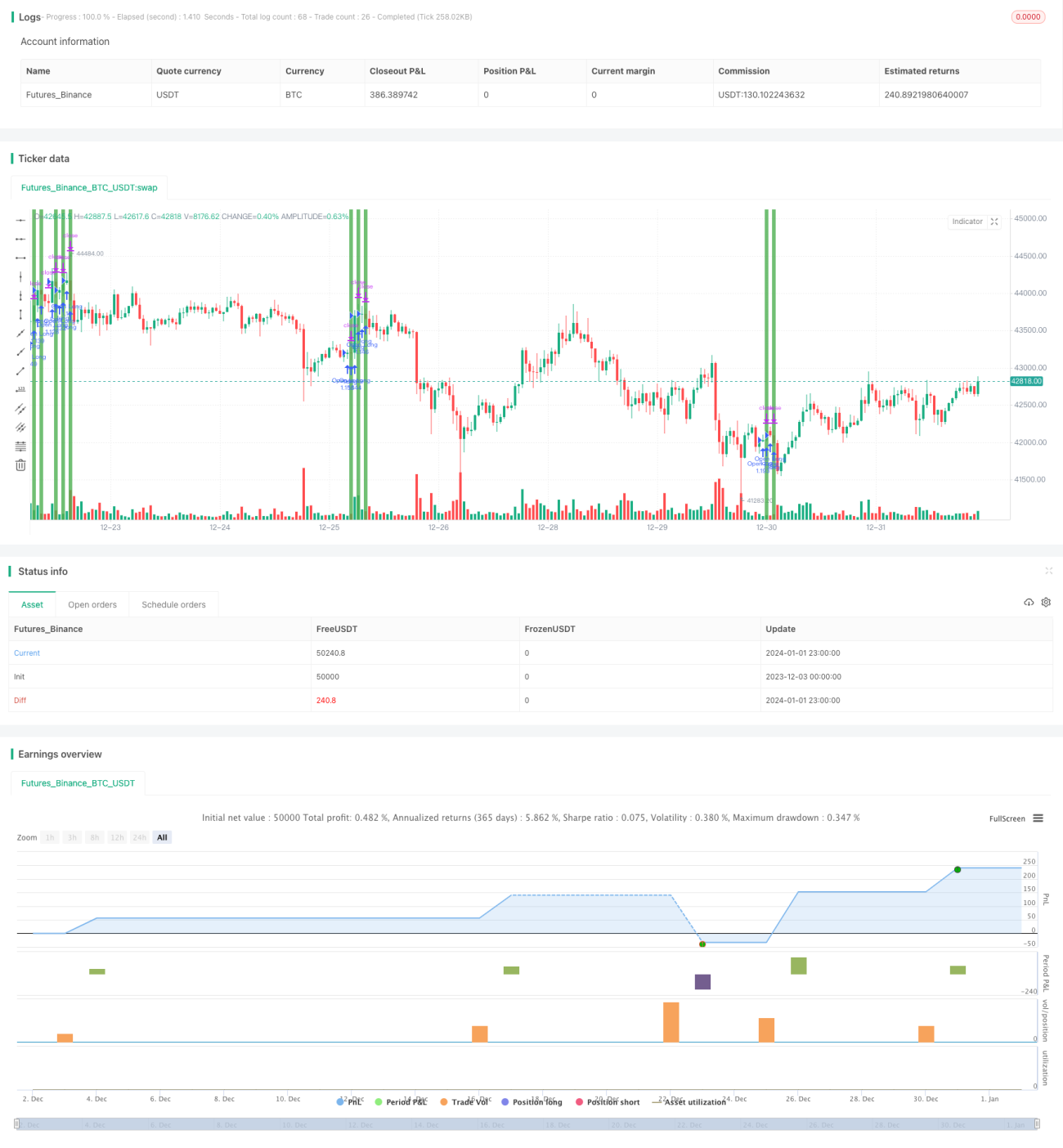

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Simple Price Momentum", shorttitle = "SPM", overlay = true, initial_capital = 20000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, commission_value = 0.025)

// How To Create A Simple Trading Strategy With TradingView- 1