Estrategia de ruptura de banda ancha

Resumen

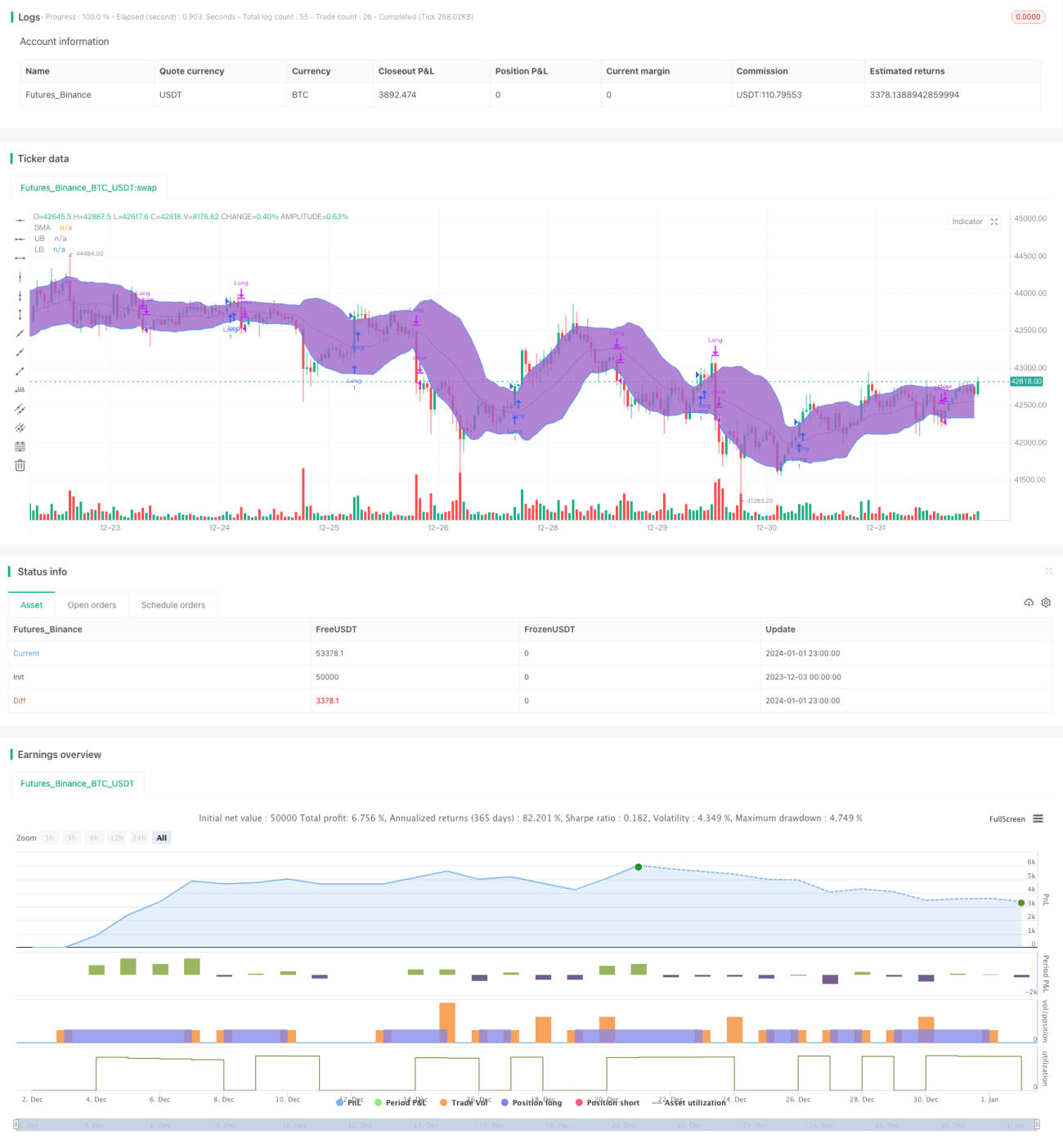

La estrategia de ruptura de bandas anchas es una estrategia de seguimiento de tendencia. Utiliza rangos de volatilidad para determinar los momentos de entrada y salida. Específicamente, emplea las bandas superior e inferior de Bollinger para juzgar si el precio ha roto algún nivel. Cuando el precio supera la banda superior, se toma una posición larga; cuando el precio cae por debajo de la banda inferior, se cierra la posición.

Principio de la estrategia

Esta estrategia se basa en el indicador de Bandas de Bollinger. Las Bandas de Bollinger constan de tres líneas:

- Línea media – media móvil simple de n días

- Banda superior – línea media + k * desviación estándar de n días

- Banda inferior – línea media – k * desviación estándar de n días

Aquí el valor de k suele ser 1,5 o 2. Cuando el precio supera la banda superior, indica que la acción ha entrado en una zona de fortaleza, por lo que se toma una posición larga; cuando el precio cae por debajo de la banda inferior, indica que la acción ha entrado en una zona de debilidad, por lo que se cierra la posición.

La estrategia construye las Bandas de Bollinger con una línea media de 20 días y una desviación estándar de 1,5. Cuando el precio supera la banda superior, se toma una posición larga. La salida tiene dos opciones:

- Utilizar la banda inferior como stop loss

- Utilizar la línea media como stop loss

Para acciones de alta volatilidad, usar la banda inferior como stop loss es más efectivo.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

- Puede seguir eficazmente la tendencia del precio y capturar señales de ruptura de manera oportuna.

- Al utilizar el rango de volatilidad para determinar los puntos de entrada, permite filtrar el ruido de manera efectiva.

- Proporciona dos formas predefinidas de stop loss, lo que permite elegir la opción óptima según las características de la acción.

Análisis de riesgos

La estrategia también conlleva algunos riesgos:

- La señal de ruptura podría ser una ruptura falsa, sin lograr seguir la tendencia de manera efectiva.

- Un nivel de stop loss inadecuado puede provocar pérdidas excesivas.

- No maneja eficazmente los mercados laterales (en consolidación).

Estos riesgos pueden reducirse mediante la optimización de parámetros, la combinación con otros indicadores, etc.

Direcciones de optimización

La estrategia se puede mejorar en los siguientes aspectos:

- Optimizar los parámetros de las Bandas de Bollinger para encontrar la combinación óptima.

- Combinar indicadores como el volumen de negociación para validar la fiabilidad de las señales de ruptura.

- Utilizar otros indicadores para construir un mecanismo de filtro que evite rupturas falsas.

- Ajustar dinámicamente la posición del stop loss para reducir el riesgo de pérdidas.

Conclusión

En general, la estrategia de ruptura de bandas anchas es una estrategia clásica de seguimiento de tendencia. Se puede mejorar mediante la optimización de parámetros y reglas para adaptarse mejor a diferentes entornos de mercado. Esta estrategia es fácil de entender e implementar, lo que la convierte en una excelente opción introductoria para el trading cuantitativo.

- 1