Estrategia Cuántica de Doble Reversión CMO

Resumen

Esta estrategia es una estrategia de doble reversión que combina el indicador de reversión 123 y el indicador cuántico CMOWMA, logrando una doble confirmación de las señales de reversión de precios, con un efecto visual de velas coloreadas en rojo y verde.

Principio de la estrategia

La estrategia consta de dos partes:

-

Indicador de reversión 123

- Utiliza la relación entre el precio de cierre y el precio de cierre del día anterior para determinar si el precio sube o baja.

- Emplea el cruce de la línea rápida y la línea lenta del indicador Stochastic para confirmar señales de reversión.

- Cuando se cumplen las condiciones, genera señales de compra o venta.

-

Indicador cuántico CMOWMA

- Utiliza el indicador CMO para medir el impulso del precio.

- Aplica una media móvil ponderada (WMA) al indicador CMO.

- Cuando el CMO está por encima (por debajo) de su WMA, se considera alcista (bajista).

Se entra en posición cuando ambas partes generan señales en la misma dirección.

Ventajas de la estrategia

- Mecanismo de doble confirmación que filtra señales falsas y reduce posiciones innecesarias.

- Coloración rojo/verde en las velas, proporcionando un efecto visual que facilita la identificación de las condiciones del mercado.

- Combinación de indicadores de reversión e impulso, con buena estabilidad general.

- Parámetros simples, adecuada para múltiples instrumentos y fácil de implementar.

Riesgos de la estrategia

- Posibilidad de reversión tras la reversión inicial, con riesgo de cierre intradía.

- Cambios frecuentes de posición, generando costos de transacción elevados.

- Configuración inadecuada de parámetros puede provocar exceso o escasez de señales.

- El parámetro CMO debe ajustarse según las características del instrumento.

Se pueden reducir los riesgos relajando adecuadamente las condiciones de reversión, aumentando el tiempo de mantenimiento de posiciones y optimizando la combinación de parámetros.

Optimización de la estrategia

- Se pueden probar diferentes parámetros del Stochastic para evaluar su impacto en los resultados.

- Se puede combinar con otros indicadores como MACD, KDJ, etc., como alternativa o confirmación adicional.

- Se pueden probar diferentes longitudes de CMO y WMA para optimizar los parámetros.

- Se puede intentar agregar stop-loss y take-profit en niveles específicos.

- Se pueden establecer condiciones de filtro para controlar la frecuencia de apertura de posiciones.

Conclusión

La estrategia es en general robusta, con parámetros simples y fácil implementación. Combina la reversión de precios con indicadores de impulso, formando un mecanismo de filtro doble efectivo que puede filtrar señales falsas, y la coloración de las velas proporciona una visualización intuitiva. Mediante la optimización de parámetros y el control de riesgos, se puede mejorar aún más el rendimiento de la estrategia.

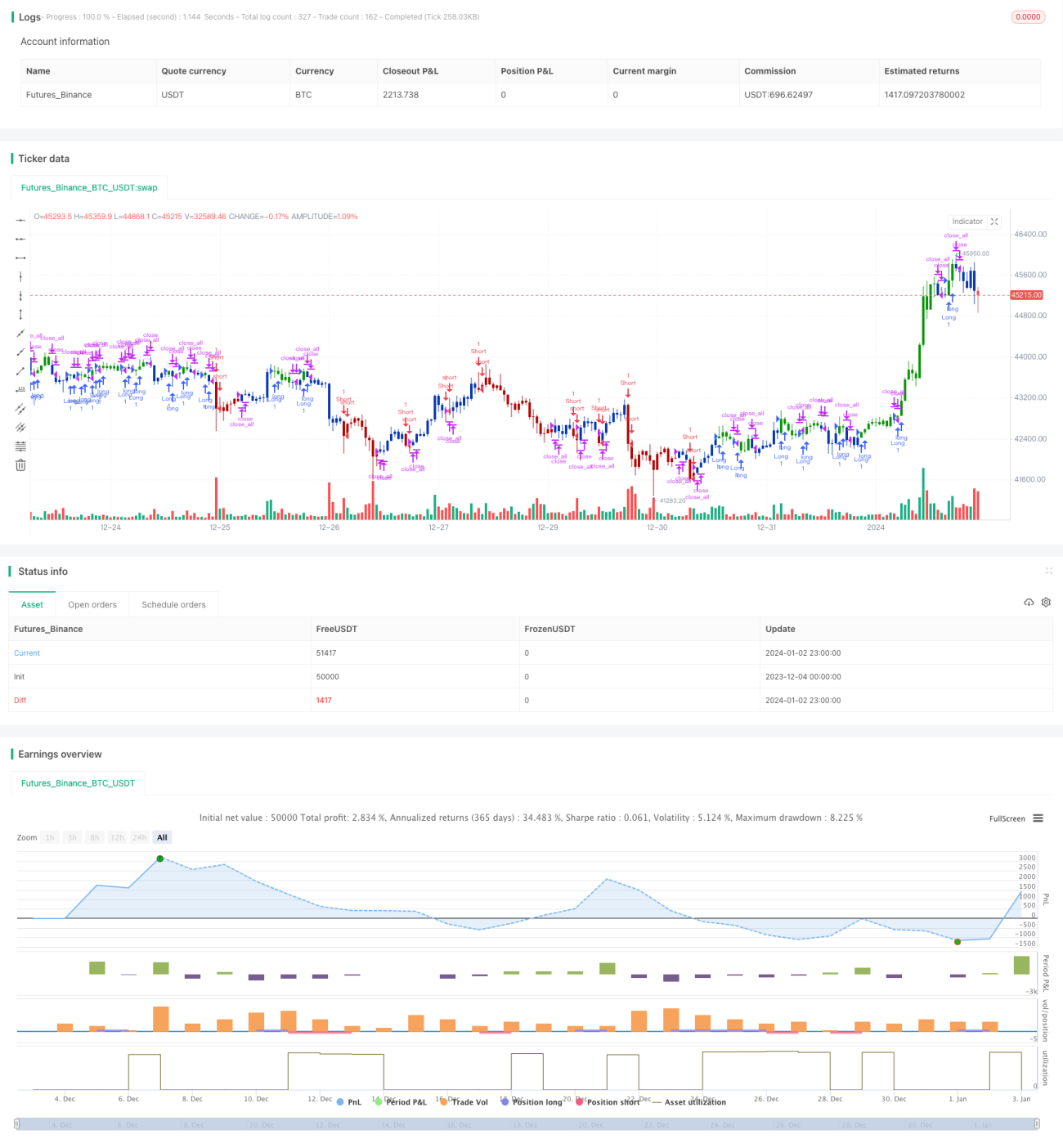

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/08/2019

// This is combo strategies for get a cumulative signal. - 1