Estrategia de seguimiento de tendencia con cruce de medias móviles dobles

Resumen

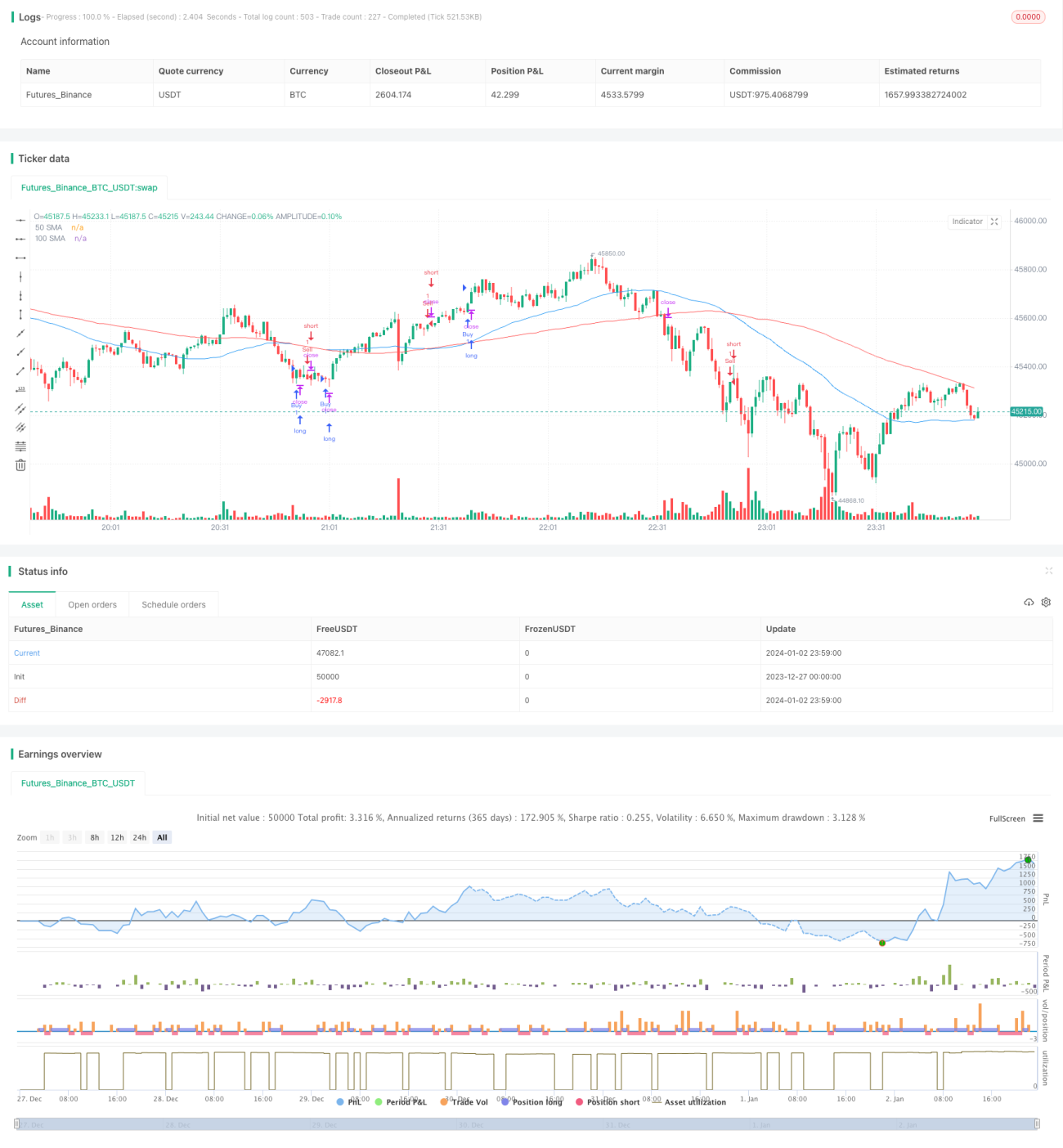

Esta estrategia utiliza un cruce de medias móviles simples y el indicador Average True Range (ATR) para generar señales de compra y venta, y pertenece al tipo de estrategias de seguimiento de tendencia. Principalmente emplea el cruce de la media móvil de 50 días y la de 100 días para determinar la tendencia, y utiliza el indicador ATR para establecer puntos de stop loss y controlar el riesgo.

Principio de la Estrategia

- Calcular la media móvil simple de 50 días (SMA1) y la media móvil simple de 100 días (SMA2).

- Cuando SMA1 cruza por encima de SMA2, se genera una señal de compra; cuando SMA1 cruza por debajo de SMA2, se genera una señal de venta.

- Calcular el ATR de 14 días.

- Multiplicar el ATR por un multiplicador configurado para utilizarlo como punto de stop loss.

- Cuando se genera una señal de compra, se establece el precio de cierre menos el punto de stop loss como punto de venta con stop loss; cuando se genera una señal de venta, se establece el precio de cierre más el punto de stop loss como punto de compra con stop loss.

Se puede observar que la estrategia depende principalmente de la capacidad de las medias móviles para juzgar la tendencia y de la capacidad de control de riesgo del indicador ATR. El principio básico es simple y claro, fácil de entender e implementar.

Ventajas de la Estrategia

- Principio claro y fácil de implementar, adecuado para principiantes.

- Utilizar medias móviles para determinar la tendencia principal, permite seguir la tendencia de manera efectiva.

- El stop loss basado en ATR puede controlar eficazmente las pérdidas causadas por movimientos abruptos individuales.

- Se pueden ajustar los parámetros fácilmente para adaptarse a diferentes entornos de mercado.

Riesgos de la Estrategia

- En mercados laterales, las medias móviles generan muchas señales falsas, lo que puede hacer que se pierdan puntos de reversión.

- El indicador ATR no es lo suficientemente sensible ante cambios rápidos del mercado, lo que podría generar pérdidas mayores a las esperadas.

- La configuración de los parámetros del indicador y del multiplicador del ATR depende de la experiencia, una configuración inadecuada puede afectar el rendimiento de la estrategia.

- La doble media móvil tiene un retardo inherente considerable, lo que puede hacer que se pierdan puntos de inflexión.

Métodos de control de riesgos:

- Acortar adecuadamente el período de las medias móviles para hacer el indicador más sensible.

- Ajustar dinámicamente el multiplicador del ATR para que el stop loss sea más flexible.

- Combinar otros indicadores para filtrar señales falsas.

- Operar sobre la base del juicio de la estructura del nivel superior.

Direcciones de Optimización de la Estrategia

- Probar otros tipos de medias móviles, como la media móvil exponencial que puede filtrar mejor el ruido.

- El ATR podría ser reemplazado por métodos de stop loss dinámicos como las bandas de Keltner.

- Agregar indicadores auxiliares como el volumen para filtrar señales.

- Combinar la teoría de ondas, niveles de soporte y resistencia, etc., para determinar puntos clave de la tendencia.

Resumen

Esta estrategia es una típica estrategia de seguimiento de tendencia. Utiliza medias móviles para juzgar la dirección de la tendencia y ATR para establecer el stop loss y controlar el riesgo. El principio es simple y claro, fácil de dominar. Sin embargo, tiene ciertos riesgos de retardo y señales falsas. Se puede mejorar mediante ajustes de parámetros, optimización de indicadores y combinación con más factores, para que la estrategia se adapte mejor a entornos de mercado cambiantes. En general, esta estrategia es adecuada para que los principiantes practiquen y optimicen, pero en la operativa real debe manejarse con precaución.

- 1