Estrategia de filtro de la media móvil de Hull

Resumen

Esta estrategia utiliza dos medias móviles Hull, una de corto plazo y otra de largo plazo, para generar y filtrar señales de trading. La media móvil Hull de corto plazo se emplea para la generación de señales, mientras que la de largo plazo se utiliza para filtrar dichas señales; solo se genera una señal de trading cuando ambas medias móviles Hull se mueven en la misma dirección.

La estrategia también usa el indicador ATR para establecer los niveles de stop loss y take profit. En cada apertura de posición, se ajustan dinámicamente el stop loss y el take profit de la posición actual según el valor del ATR.

Principio de la estrategia

La media móvil Hull de corto plazo captura las tendencias de corto plazo y los puntos de inflexión del precio. Cuando la dirección de la media móvil Hull de corto plazo cambia, indica que la tendencia a corto del precio se ha modificado.

La media móvil Hull de largo plazo se utiliza para determinar la tendencia general del precio. Por ejemplo, si la dirección de la media móvil Hull de largo plazo es ascendente, indica que el precio se encuentra en una tendencia alcista general.

Solo se genera una señal de trading cuando la media móvil Hull de corto plazo sufre un giro y dicho giro coincide con la dirección general de la media móvil Hull de largo plazo. Es decir, solo se opera esa señal de corto plazo cuando el cambio de tendencia a corto se produce en la misma dirección que la tendencia general. Esto filtra eficazmente las señales falsas causadas por el ruido del mercado a corto plazo.

Tras abrir una posición, se establecen los niveles de stop loss y take profit según el valor del ATR. El indicador ATR refleja la volatilidad del mercado y el nivel de riesgo. La posición de stop loss se sitúa por debajo del mínimo del precio, mientras que la de take profit se sitúa por encima del máximo del precio, ambas vinculadas al valor del ATR, ajustando el rango de stop loss y take profit según la volatilidad del mercado.

Análisis de ventajas

Esta estrategia combina señales de corto plazo con un filtro de largo plazo, lo que permite identificar eficazmente las tendencias de medio plazo del precio y capturar los puntos de inflexión oportunamente. En comparación con indicadores simples como una sola media móvil, se reduce la posibilidad de ser engañado por el ruido del mercado.

El ajuste dinámico de los niveles de stop loss y take profit permite establecer niveles razonables según la volatilidad del mercado, asegurando las ganancias y evitando posiciones excesivamente agresivas, reduciendo el riesgo de pérdidas.

Gracias a las ventajas de la media móvil Hull, se puede juzgar la tendencia del precio de forma más flexible y precisa, ofreciendo un mejor seguimiento de la tendencia en comparación con las medias móviles ordinarias.

Análisis de riesgos

Esta estrategia depende del cruce de las dos medias móviles Hull (corto y largo plazo) como señal. Si se produce un falso cruce entre ambas, podría ocasionar una entrada errónea. En ese caso, será necesario decidir si filtrar la señal en función de la estructura del mercado a corto y largo plazo.

En mercados laterales, el precio puede oscilar dentro de un rango reducido, lo que aumenta la tasa de señales falsas y la posibilidad de operaciones innecesarias. Para evitarlo, se pueden ampliar los filtros de las señales de trading.

El establecimiento de stop loss y take profit depende del indicador ATR. Si el ATR no refleja con precisión la volatilidad del mercado, dichos niveles podrían perder efectividad. En ese caso, se podría considerar la combinación con otros indicadores de volatilidad para corregir el valor del ATR.

Direcciones de optimización

Se podría considerar la incorporación de otros indicadores de corto plazo para asistir en el juicio de las señales, como el RSI u otros indicadores de sobrecompra/sobreventa, mejorando así el filtrado.

Se puede añadir u optimizar la relación lógica de filtrado entre las medias móviles Hull de corto y largo plazo, haciendo que las reglas de filtrado sean más estrictas y evitando señales falsas.

Se pueden investigar los efectos de diferentes configuraciones de parámetros sobre la estabilidad y rentabilidad de la estrategia. Por ejemplo, distintas combinaciones de parámetros de las medias móviles y del ATR pueden generar diferentes resultados operativos.

Conclusión

Esta estrategia aprovecha la media móvil Hull de corto plazo para capturar señales, la de largo plazo para filtrar dichas señales y el indicador ATR para establecer stop loss y take profit, conformando un sistema completo de seguimiento de tendencias de medio plazo. La estrategia es capaz de detectar eficazmente los puntos de inflexión de medio plazo del precio, evitando ser interferida por el ruido del mercado a corto plazo, y constituye una herramienta importante para construir un sistema de trading basado en tendencias. Mediante la optimización de parámetros y la adición de condiciones auxiliares, esta estrategia puede mejorar aún más la precisión de las señales y obtener un mejor rendimiento.

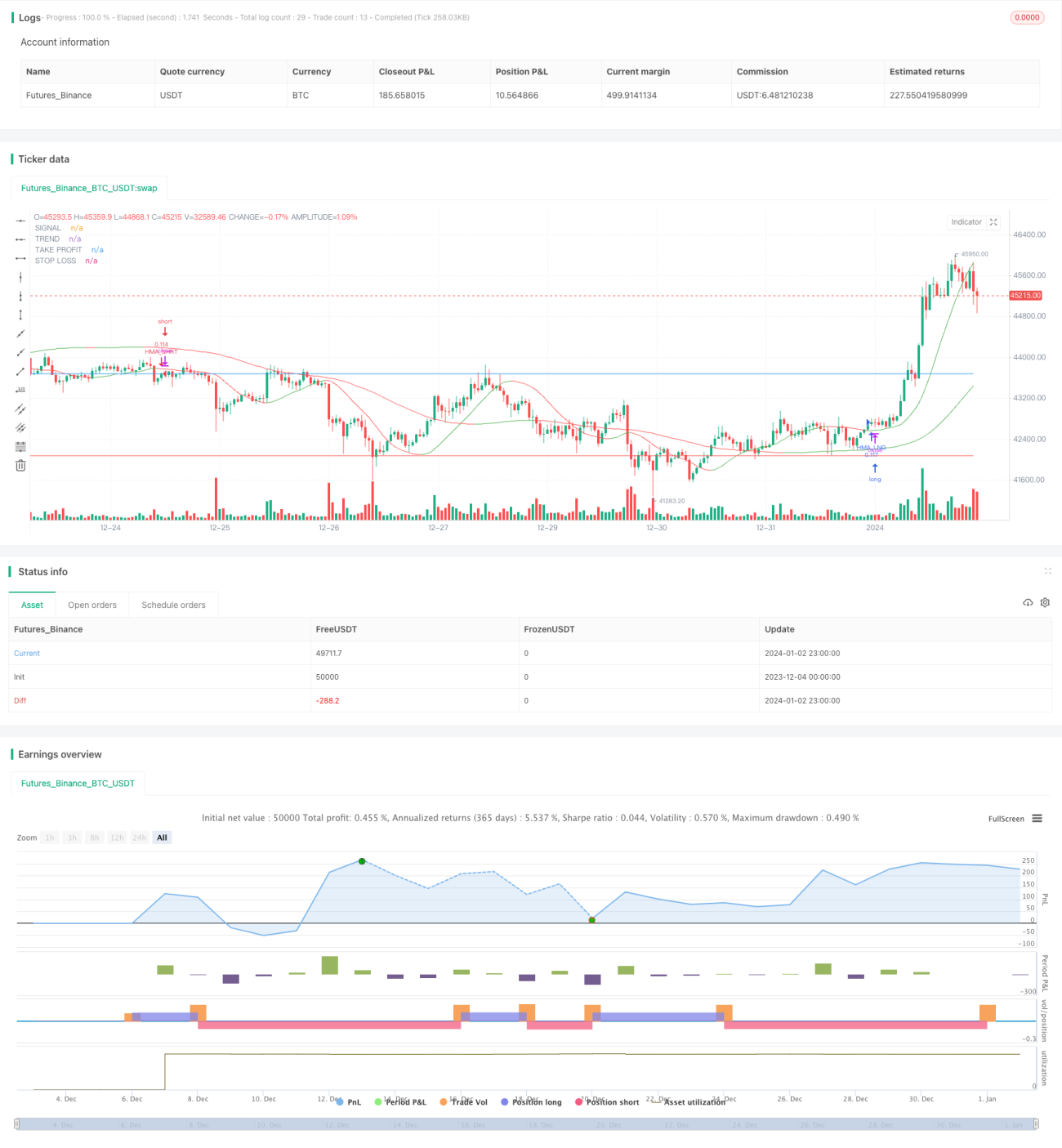

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1