Estrategia optimizada de seguimiento de tendencia con medias móviles

Resumen

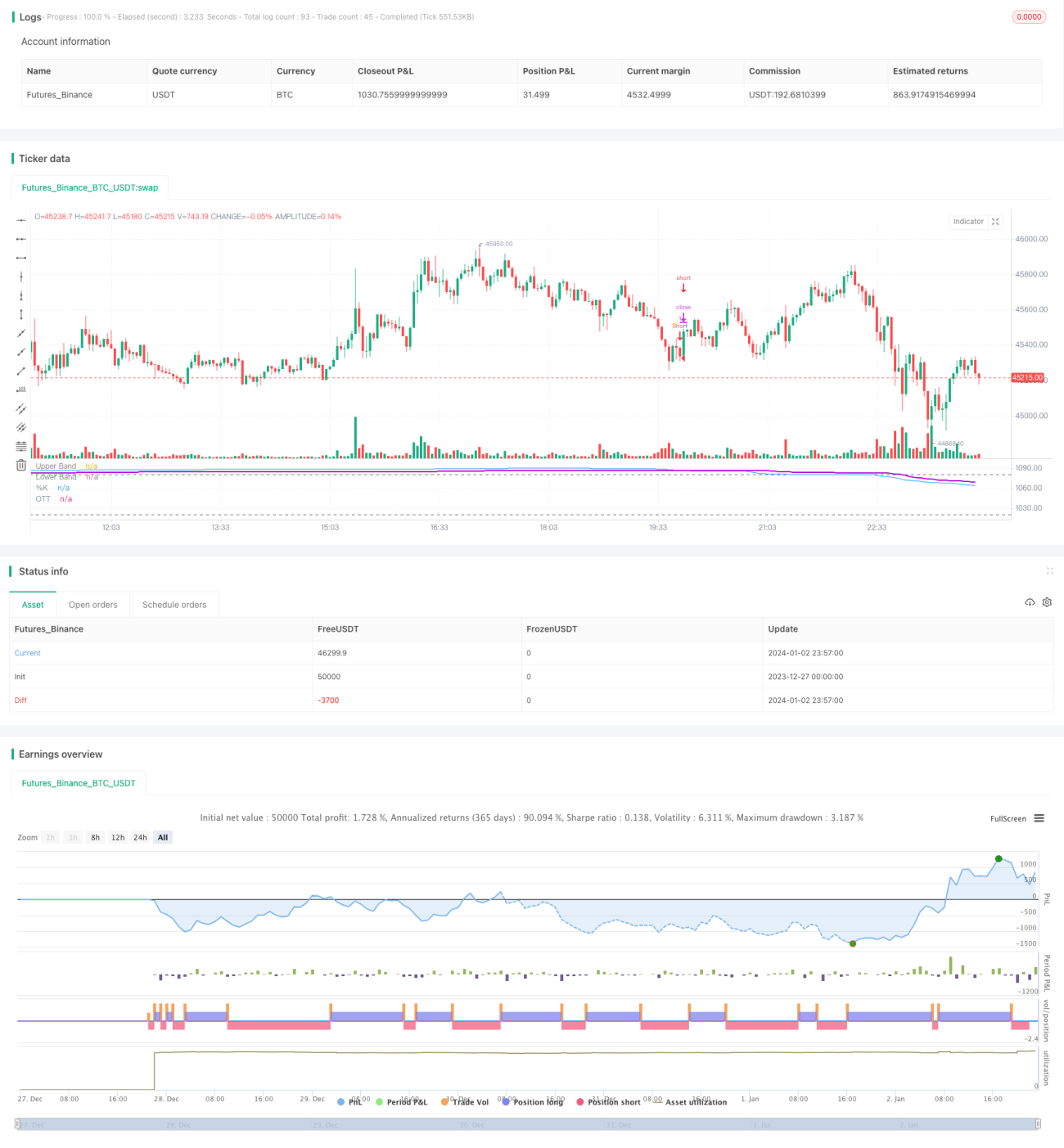

[Luz Cuantitativa] Esta es una estrategia combinada que utiliza los indicadores Stochastic y OTT. La estrategia genera señales de compra y venta mediante el indicador Stochastic, y las filtra con el indicador OTT, buscando capturar las grandes tendencias y reducir el impacto de las señales falsas causadas por las oscilaciones del mercado. Este artículo evalúa en detalle esta estrategia.

Principio de la estrategia

La idea central de esta estrategia es superponer el indicador OTT sobre el Stochastic para filtrar las señales. El indicador Stochastic compara el precio actual con el máximo y mínimo de un período determinado, para determinar si el precio se encuentra en una zona extrema. El indicador OTT utiliza una media móvil y un stop dinámico para seguir la tendencia.

El código establece el nivel alto del Stochastic en 1080 y el bajo en 1020; cuando el valor medio del Stochastic se encuentra entre estos niveles, se considera una zona de consolidación. Cuando el Stochastic genera una señal de compra/venta, el código evalúa la validez de la señal según el indicador OTT. Si el precio cruza al alza la media del OTT, se genera una señal de compra; si cruza a la baja, se genera una señal de venta.

Esta combinación utiliza el Stochastic para detectar condiciones de sobrecompra/sobreventa y generar señales de entrada, mientras que el OTT se encarga de seguir la tendencia y filtrar las señales falsas provocadas por oscilaciones demasiado fuertes, optimizando así la precisión de las señales y la volatilidad.

Análisis de ventajas

La estrategia, mediante la combinación de los indicadores Stochastic y OTT, optimiza los siguientes aspectos:

- Mejora la precisión de las señales. El Stochastic detecta sobrecompra/sobreventa, y el OTT filtra las señales falsas causadas por mercados oscilantes.

- Reduce la volatilidad de la estrategia. El stop dinámico limita las pérdidas de cada operación y filtra muchas rupturas falsas.

- Captura eficazmente las grandes tendencias de las acciones. El Stochastic proporciona la señal básica, y el OTT sigue la tendencia principal.

- Reduce el exceso de interferencias de señales. Mejora la calidad de las señales y reduce las señales inútiles.

- Establece un stop loss dinámico cuantificado. Limita la pérdida de cada operación, reduciendo aún más la volatilidad de la estrategia.

- Combina indicadores de tendencia y de sobrecompra/sobreventa. Utiliza las fortalezas de ambos tipos de indicadores para compensar sus debilidades.

En resumen, al filtrar las señales del Stochastic con el OTT, la estrategia mejora eficazmente la calidad de las señales y el rendimiento, al tiempo que reduce el número de operaciones y la volatilidad, logrando un efecto de acercamiento a la tendencia con bajo riesgo y alto rendimiento.

Análisis de riesgos

- El ámbito de aplicación de esta estrategia es relativamente limitado. Se aplica principalmente a acciones con tendencias claras. Tiene poco efecto en acciones con grandes fluctuaciones de precio o que se encuentran en consolidación lateral.

- Dependencia total del análisis técnico. La estrategia no considera los fundamentos de la acción ni el panorama macroeconómico, lo que conlleva cierta ceguera.

- Sensibilidad a la configuración de parámetros. Los múltiples parámetros del Stochastic y del OTT requieren un ajuste profesional; de lo contrario, afectarán la rentabilidad de la estrategia.

- Stop loss demasiado amplio. Asume ciertas pérdidas potenciales que necesitan optimización adicional.

- Las rupturas falsas y los mercados oscilantes pueden generar pérdidas e interferencias en las señales. Es necesario modificar las condiciones de juicio y de stop loss.

Para abordar los riesgos anteriores, se pueden tomar las siguientes medidas de mejora:

- Utilizar diferentes combinaciones de parámetros según la categoría de la acción.

- Combinar señales de fundamentos y noticias para reforzar las señales.

- Realizar pruebas de optimización de parámetros para encontrar la configuración óptima.

- Introducir un stop loss móvil para reducir aún más el riesgo.

- Modificar las condiciones de juicio y adoptar un mecanismo de confirmación de señales más riguroso.

Direcciones de optimización

La estrategia se puede profundizar y optimizar en los siguientes aspectos:

- Ajustar la configuración de parámetros según diferentes mercados y categorías de acciones. Los valores predeterminados actuales son genéricos; se pueden probar diferentes acciones por separado para encontrar la combinación óptima de parámetros.

- Introducir un mecanismo de toma de ganancias y un stop loss móvil. Actualmente se utiliza un stop loss fijo dinámico que no puede rastrear dinámicamente las pérdidas y ganancias. Se pueden probar stop loss móviles y toma de ganancias para controlar mejor el riesgo/beneficio de la estrategia.

- Optimizar la lógica de juicio de señales. La lógica actual es relativamente simple, marcando directamente compra/venta cuando el precio cruza. Se puede considerar la incorporación de más indicadores y patrones de precios para garantizar la fiabilidad de las señales.

- Añadir condiciones de apertura y mecanismos de filtro. La estrategia actual trata cada señal sin distinción. Se pueden introducir condiciones de apertura basadas en indicadores de volumen o de cantidad, y añadir una ventana de tiempo para filtrar señales falsas.

- Probar la combinación de diferentes indicadores con el OTT. Actualmente se combina Stochastic con OTT. Se puede probar la efectividad de otros indicadores como MACD, RSI, etc., combinados con OTT.

- Integrar módulos de gestión de capital y de posiciones. Actualmente no hay mecanismos de gestión de capital ni control de posiciones, dependiendo completamente del stop loss. Se pueden probar diferentes métodos de gestión de capital y de posiciones para controlar aún más el riesgo por operación y el riesgo total.

Conclusión

[Luz Cuantitativa] Esta es una estrategia cuantitativa que integra orgánicamente los indicadores Stochastic y OTT. Aprovecha las ventajas complementarias de ambos indicadores para mejorar la precisión de las señales, capturar eficazmente las grandes tendencias y reducir el riesgo.

La estrategia tiene las ventajas de una baja tasa de errores, señales claras y baja volatilidad. Mejora la fiabilidad de las señales, optimiza el nivel de stop loss y reduce la frecuencia de las operaciones, lo que la convierte en una estrategia cuantitativa recomendable.

Al mismo tiempo, esta estrategia tiene cierto margen de mejora. Mediante la optimización de parámetros, la mejora del mecanismo de stop loss, y el refuerzo de las señales y los filtros, se puede orientar la estrategia hacia una dirección más estable, automatizada e inteligente, que es también nuestro objetivo de trabajo futuro.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1