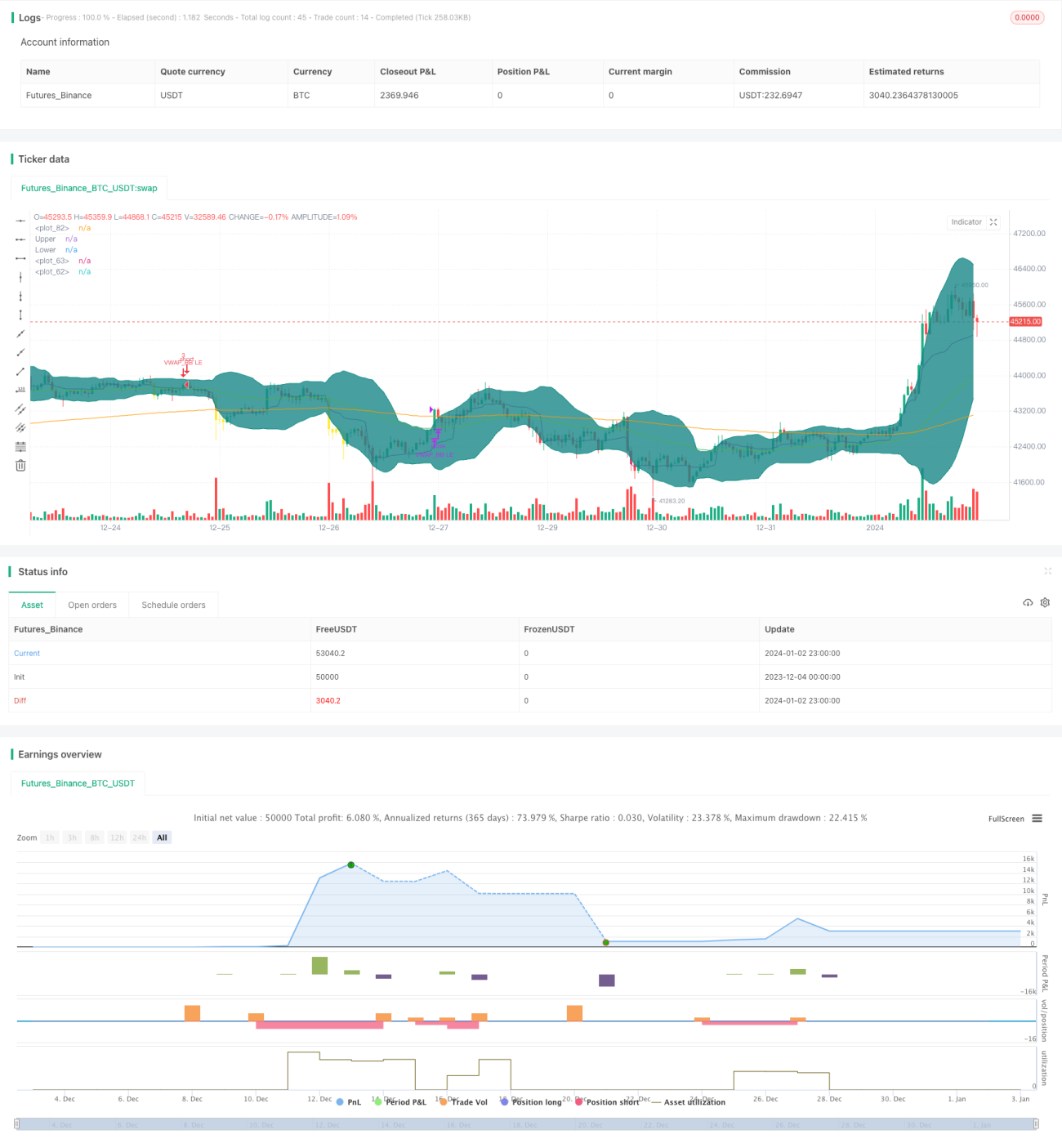

Estrategia de trading cuantitativa basada en Bandas de Bollinger y VWAP

Resumen

Esta estrategia combina los indicadores de Bandas de Bollinger (BB) y el Precio Típico con Media Móvil por Volumen (VWAP) para tomar decisiones de compra y venta. Detecta anomalías de precio a corto plazo y opera en consecuencia, siendo adecuada para el trading de corto plazo.

Principio de la Estrategia

La estrategia se basa principalmente en las siguientes reglas para comprar y vender:

-

La línea EMA rápida por encima de la línea EMA lenta como prerrequisito para determinar la tendencia.

-

Cuando el precio de cierre está por encima del VWAP, se considera que el precio está subiendo y se compra.

-

Si en las últimas 10 velas alguna tiene un cierre por debajo de la banda inferior de Bollinger, se considera una anomalía de precio y se compra.

-

Cuando el precio de cierre está por encima de la banda superior de Bollinger, se considera que el precio ha revertido y se vende.

Específicamente, la estrategia primero verifica que la EMA de 50 períodos esté por encima de la EMA de 200 períodos, utilizando EMAs rápidas y lentas para determinar la tendencia general. Luego, combina el VWAP para evaluar si el precio está en una tendencia alcista a corto plazo. Finalmente, utiliza las Bandas de Bollinger para detectar si ha ocurrido una caída anormal a corto plazo como oportunidad de entrada.

La regla de salida es simple: cuando el precio supera la banda superior de Bollinger, se considera que el precio ha revertido y se sale.

Análisis de Ventajas

La estrategia combina múltiples indicadores para detectar anomalías de precio, lo que puede aumentar la efectividad de las señales de entrada. El uso de EMAs para determinar la tendencia general ayuda a evitar operar en contra de la tendencia. La combinación con VWAP permite capturar oportunidades de aumento de precio a corto plazo. El uso de Bandas de Bollinger para detectar anomalías de precio permite encontrar con precisión momentos de trading de corto plazo.

Análisis de Riesgos

- La EMA puede no acertar en la tendencia general, llevando a operar en contra del mercado.

- El indicador VWAP funciona mejor con datos horarios o intradiarios; su efectividad se reduce si se usa con datos diarios.

- Una configuración inadecuada de los parámetros de las Bandas de Bollinger, con límites superior e inferior demasiado amplios o estrechos, puede provocar la pérdida de señales.

Para mitigar estos riesgos, se pueden ajustar los períodos de las EMAs o probar otros indicadores de tendencia general. Los parámetros del VWAP se pueden aplicar a datos intradiarios o ajustarse a otros indicadores de corto plazo. También se pueden ajustar los parámetros de las Bandas de Bollinger para encontrar la amplitud óptima.

Direcciones de Optimización

- Probar otros indicadores para determinar la tendencia general, como el MACD.

- Optimizar los parámetros de las EMAs y las Bandas de Bollinger para encontrar la mejor configuración.

- Agregar un mecanismo de stop-loss.

- Combinar con otros indicadores para filtrar señales falsas.

- Probar diferentes activos y períodos de datos.

Conclusión

Esta estrategia combina los indicadores de Bandas de Bollinger y VWAP para detectar anomalías de precio a corto plazo como momentos de entrada. Utiliza EMAs para determinar la tendencia general y evitar operar en contra de ella. Permite identificar rápidamente oportunidades de tendencia de precio a corto plazo. Es adecuada para el trading intradiario y de corto plazo. Mediante la optimización de parámetros y la incorporación de más indicadores de juicio, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1