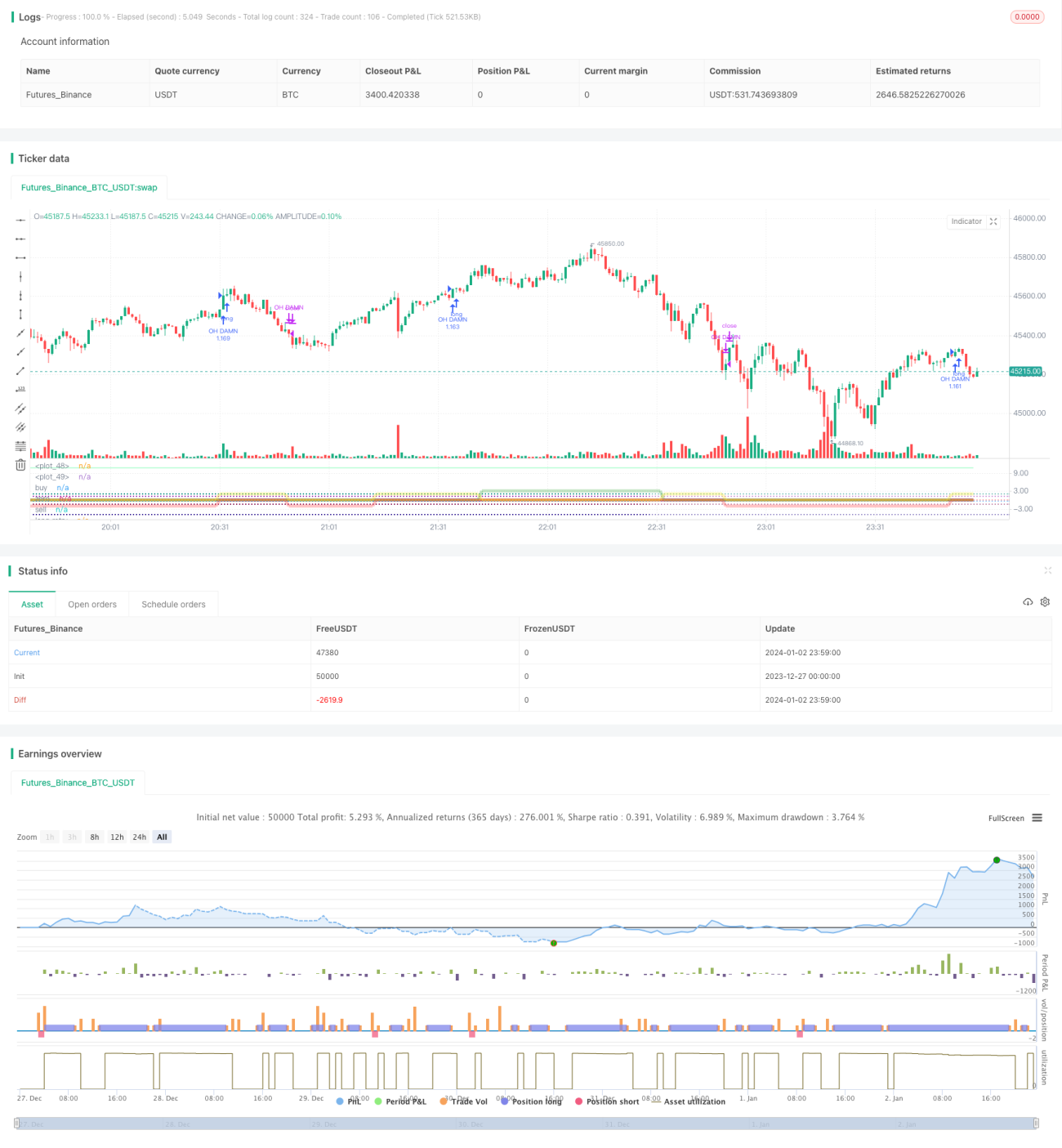

Estrategia de largo y corto adaptativa del indicador de Bandas de Bollinger

Resumen

Esta estrategia utiliza el indicador de Bollinger para identificar automáticamente las tendencias del mercado y establecer posiciones largas y cortas. Integra el indicador de Bollinger, medias móviles y líneas de soporte horizontal para detectar automáticamente las señales de ruptura y abrir posiciones.

Principio de la Estrategia

El núcleo de la estrategia es el indicador de Bollinger, que calcula las diferencias logarítmicas de los precios de cierre en diferentes períodos para determinar la tendencia del mercado y los niveles clave de soporte/resistencia. Cuando el indicador cruza por encima de una línea horizontal, se abre una posición larga; cuando cruza por debajo, se abre una posición corta.

Además, la estrategia incorpora un "cinturón de protección EMA" compuesto por varias medias móviles (21 y 55 días, entre otras). Según la ordenación de estas medias, se determina si el mercado es alcista, bajista o lateral, y se restringen las operaciones cortas o largas según corresponda.

Al combinar las señales del indicador de Bollinger con la identificación de la fase del mercado mediante medias móviles, se evita la apertura de posiciones inapropiadas.

Análisis de Ventajas

La mayor ventaja de esta estrategia es su capacidad para identificar automáticamente las tendencias alcistas y bajistas del mercado. El indicador de Bollinger es muy sensible a las diferencias de precio entre dos períodos de tiempo, lo que permite localizar rápidamente los soportes y resistencias clave; al mismo tiempo, la ordenación de las medias móviles permite determinar eficazmente si la tendencia actual es alcista o bajista.

Esta combinación de un indicador rápido con uno de tendencia permite a la estrategia localizar rápidamente puntos de compra y venta, evitando operaciones inadecuadas. Esta es su principal fortaleza.

Análisis de Riesgos

Los riesgos de la estrategia provienen principalmente de dos aspectos: primero, la propia sensibilidad del indicador de Bollinger a los cambios de precio puede generar muchas señales de trading innecesarias; segundo, en mercados laterales, la ordenación de las medias móviles puede volverse confusa, lo que lleva a una apertura desordenada de posiciones.

Para el primer riesgo, se pueden ajustar los parámetros del indicador de Bollinger, aumentando el período de cálculo para reducir señales no deseadas. Para el segundo riesgo, se pueden añadir más medias móviles para mejorar la precisión en la identificación de la tendencia.

Direcciones de Optimización

Las principales direcciones de optimización son el ajuste de parámetros y la adición de filtros.

Para el indicador de Bollinger, se pueden probar diferentes períodos para encontrar la combinación óptima. Para las medias móviles, se pueden agregar más líneas para formar un sistema de juicio de tendencia más completo. Además, se pueden incorporar filtros como indicadores de volatilidad o volumen para reducir señales falsas.

Mediante el ajuste integral de parámetros y condiciones, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

Resumen

Esta estrategia adaptativa larga/corta de Bollinger combina con éxito un indicador rápido con uno de tendencia, identificando automáticamente los puntos clave del mercado y abriendo posiciones correctas. Sus ventajas son la rápida localización de puntos de entrada y la capacidad de evitar posiciones inadecuadas. El siguiente paso es optimizar los parámetros y condiciones para mejorar aún más la estabilidad y el nivel de rentabilidad de la estrategia.

- 1