Estrategia de ruptura de la capa de soporte y resistencia de Camarilla

Descripción general

La estrategia Camarilla Pivot Breakout es una estrategia de comercio cuantitativa que utiliza la resistencia de soporte de Camarilla para realizar entradas y salidas. La estrategia toma como referencia la teoría de la resistencia de soporte en el análisis técnico tradicional, combinando la fórmula matemática de Camarilla para calcular los puntos clave de resistencia de soporte en diferentes niveles de tiempo, y establece la ruptura de estos puntos clave como condiciones para la construcción de un almacén y un almacén, con el objetivo de obtener ganancias excedentes.

Principio de estrategia

La lógica central de la estrategia es: Calcular los puntos de resistencia de soporte clave H4 y L4 en el nivel de la línea de sol, obtenidos por la fórmula de Camarilla, y generar una señal de negociación cuando el precio rompe estos dos puntos.

En concreto, la estrategia primero calcula el máximo, el mínimo y el valor medio del precio de cierre del día en la línea K actual como el punto central de la resistencia de soporte del día. Luego calcula el rango de los tres precios. De acuerdo con el rango, se pueden calcular los puntos de resistencia de soporte clave en la fórmula Camarilla, incluidos H4, H3, H2, H1 y L1, L2, L3 y L4, entre otros.

En la generación de señales de negociación, si el precio de cierre del día rompe el punto H4 superior, se produce una señal de multiplicación; si el precio de cierre rompe el punto L4 inferior, se produce una señal de cancelación. De esta manera, mediante la captura de la ruptura de los puntos de resistencia de soporte clave, para juzgar la dirección y la fuerza de la ruptura de la situación, se produce una señal de negociación.

Así que la lógica principal de la estrategia es: usar los puntos clave de Camarilla para determinar la estructura del mercado y obtener señales de negociación.

Análisis de las ventajas

Esta estrategia de aprovechar la Camarilla para apoyar la ruptura de la resistencia tiene varias ventajas principales:

- Utilizando técnicas tradicionales para analizar indicadores teóricos y medir la estabilidad

El análisis de Camarilla se basa en la teoría de la resistencia que sostiene el análisis técnico tradicional. Esta teoría ha probado la prueba del tiempo y puede garantizar la estabilidad de la estrategia en diferentes variedades y diferentes períodos de tiempo.

- La configuración de los parámetros es simple y fácil de operar en el disco

En comparación con las estrategias personalizadas como el aprendizaje automático, las reglas de estrategia de Camarilla son simples, con menos parámetros, fáciles de entender y de operar en el campo. Esto es muy importante para los principiantes.

- Las señales son claras y fáciles de implementar.

La supervisión de las brechas en H4 y L4 permite establecer posiciones, las señales de estrategia son claras y las implementaciones de código son fáciles. Esto nos permite probar rápidamente las ideas de estrategia y ponerlas en práctica.

- Se puede decir que es adecuado para operaciones de alta y baja frecuencia.

La estrategia de Camarilla es una gran ventaja ya que se puede operar tanto en alta frecuencia (línea K de segundo grado) como en baja frecuencia (línea D de segundo grado).

Análisis de riesgos

Por supuesto, esta sencilla estrategia de ruptura también tiene ciertos riesgos, que se centran principalmente en:

- El riesgo de una falsa brecha

Después de que el mercado rompa el punto Camarilla, es posible que no pueda seguir en la misma dirección, con el riesgo de una reversión o falsa ruptura. En este caso, si no se detiene a tiempo, se enfrenta a una mayor pérdida.

- El riesgo de no capturar algunas brechas

Si solo se monitorean las rupturas en los precios de cierre, es posible que se pierdan algunas oportunidades de ruptura y esto afecte a las ganancias. Esto debe resolverse optimizando las condiciones de entrada.

- Los riesgos que pueden limitar los beneficios

En comparación con las estrategias más complejas, el espacio y la amplitud de ganancias que dependen solo de la ruptura del punto Camarilla pueden ser limitados. Esto puede mitigarse mediante métodos como el ajuste adecuado del tamaño de la posición.

Por lo tanto, esta sencilla estrategia de ruptura también requiere un control adicional del riesgo para garantizar su funcionamiento estable a través de la estrategia de parada de pérdidas, la optimización de las condiciones de entrada 23168 y el ajuste adecuado de la posición.

Dirección de optimización

Para optimizar y mejorar aún más la estrategia de Camarilla, se puede comenzar por:

- Más indicadores para determinar si una brecha es verdadera o no

Se pueden usar indicadores de potencia combinada, medias móviles, etc. para evaluar la fiabilidad de la brecha y evitar el riesgo de falsas brechas.

- Optimización de la lógica de determinación de la ruptura

Por ejemplo, flexibilizar la amplitud de ruptura, determinar los mejores parámetros a través de la retroevaluación. O incorporar más reglas como la estacionalidad.

- Optimización de las estrategias de stop loss

Reducir adecuadamente el límite de pérdidas, evitando al mismo tiempo la estafa. O establecer estrategias como el límite de pérdidas por error, el límite de pérdidas móviles.

- Ajuste dinámico de posiciones y el apalancamiento

Ajuste el tamaño de la posición y los parámetros de apalancamiento en función de los cambios en el mercado, para que la estrategia se adapte mejor a las diferentes condiciones del mercado.

- Combinado con algoritmos de aprendizaje automático más complejos

El uso de modelos de aprendizaje profundo como LSTM, RNN y otros para predecir la probabilidad de ruptura de puntos críticos para que las estrategias sean más inteligentes.

Resumir

La estrategia de Camarilla es una estrategia de negociación cuantitativa simple, directa y fácil de implementar. Utiliza herramientas de análisis tecnológico avanzadas para generar señales de negociación mediante la captura de brechas en los puntos de resistencia de soporte clave. Esta estrategia es estable, confiable y fácil de operar en el mundo real.

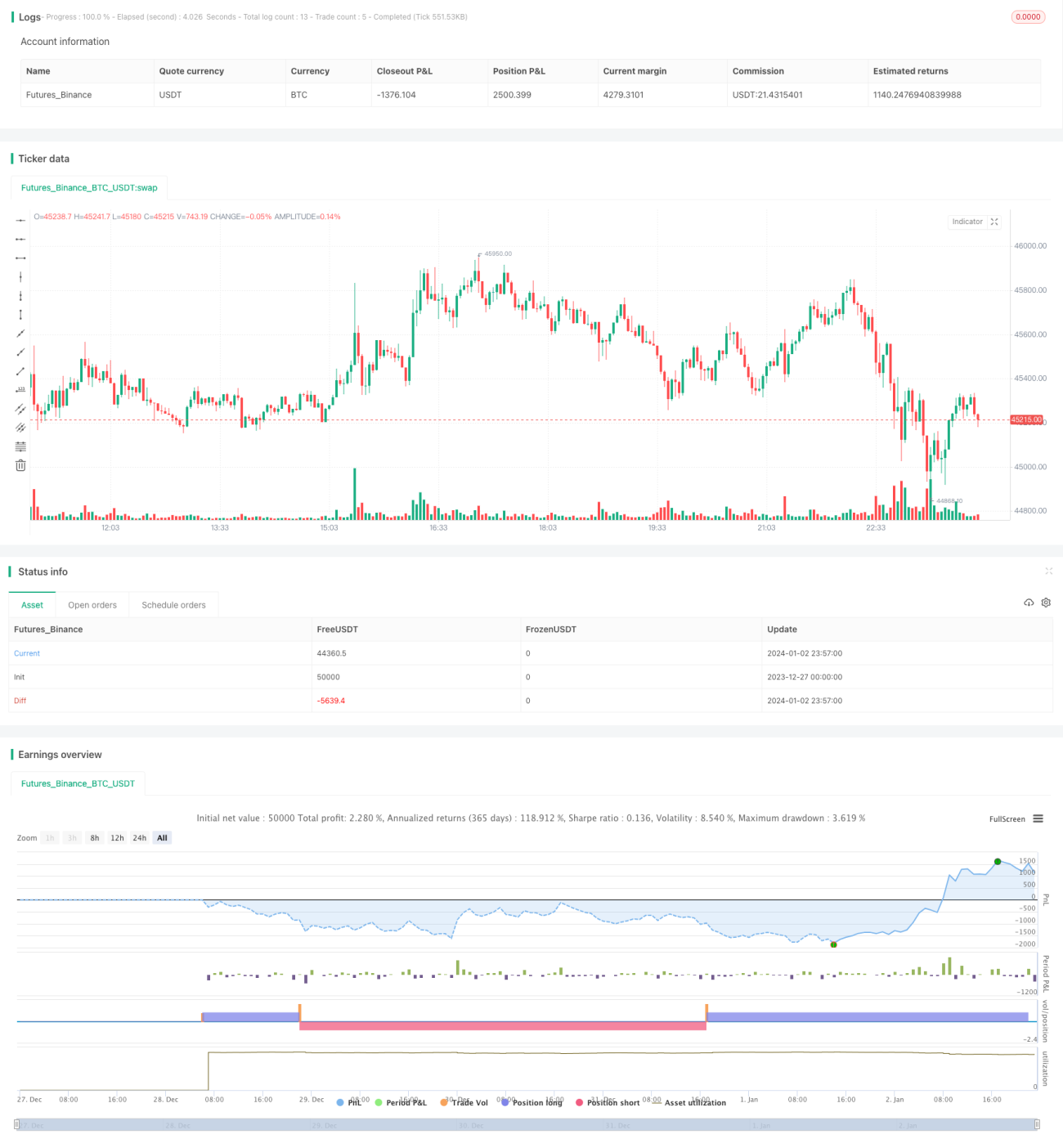

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1