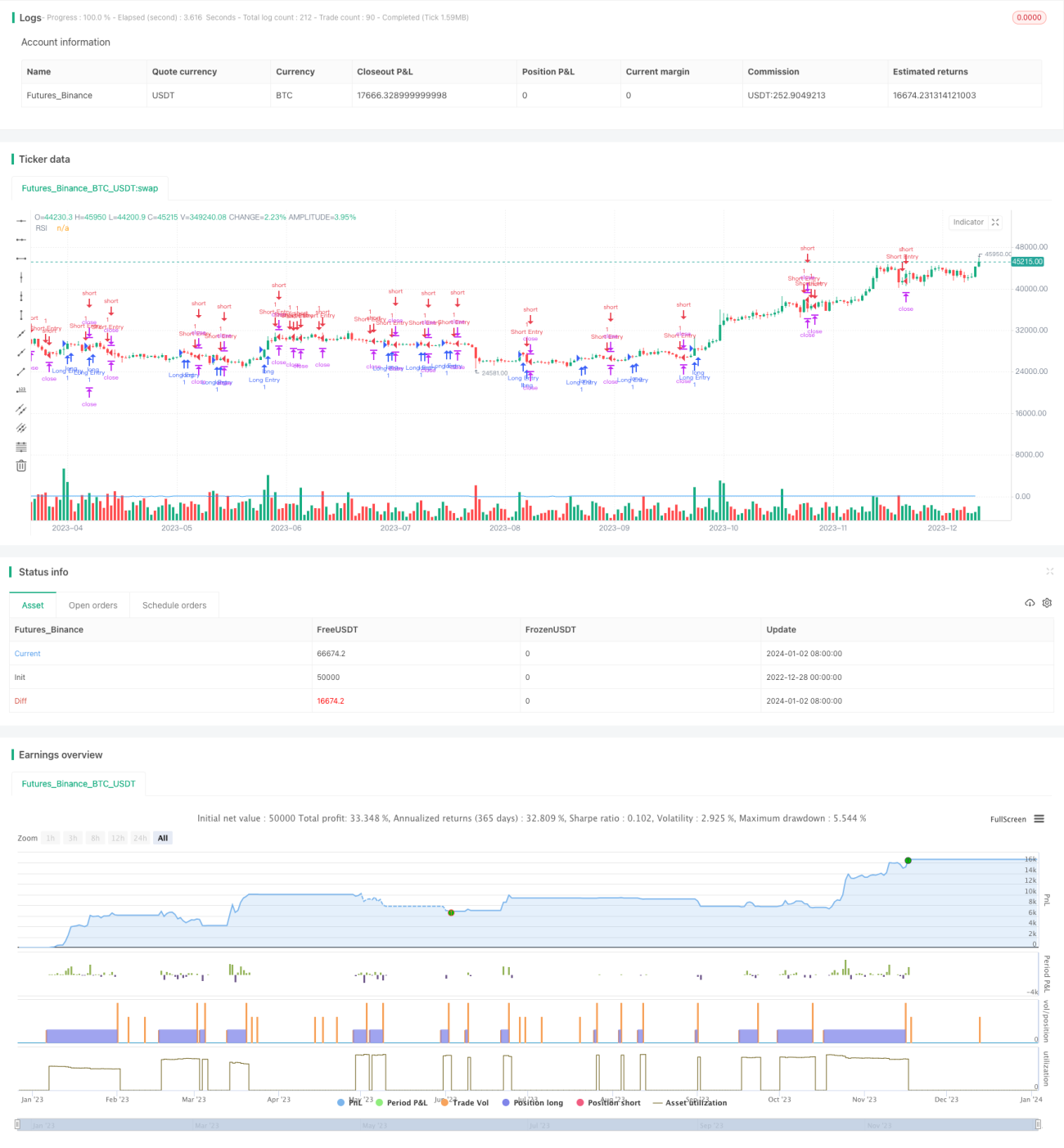

Estrategia avanzada de trading basada en RSI y condiciones personalizadas por IA

Resumen

La idea central de esta estrategia es combinar el indicador RSI con condiciones personalizadas de IA para detectar oportunidades de trading. Abre posiciones largas o cortas cuando se cumplen múltiples condiciones, y utiliza niveles fijos de take profit y stop loss.

Principio de la estrategia

La estrategia se implementa mediante los siguientes pasos:

- Calcular el valor RSI de 14 períodos

- Definir dos condiciones personalizadas de IA (larga y corta)

- Combinar las condiciones de IA con las zonas de sobrecompra y sobreventa del RSI para generar señales de entrada

- Calcular el tamaño de la posición en función del porcentaje de riesgo y la distancia del stop loss

- Calcular los precios de take profit y stop loss

- Abrir una posición cuando se cumplan las señales de entrada

- Cerrar la posición cuando se cumplan las condiciones de take profit o stop loss

Además, la estrategia emite alertas cuando se forman señales de trading y dibuja la curva RSI en el gráfico.

Análisis de ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas:

- Al combinar RSI y condiciones de IA, se pueden detectar oportunidades de trading con mayor precisión

- El uso de una combinación de múltiples condiciones filtra eficazmente las señales falsas

- Calcular el tamaño de la posición según principios de gestión de riesgos permite controlar el riesgo por operación

- El uso de niveles fijos de take profit y stop loss proporciona un riesgo y recompensa claros para cada operación

- Se puede personalizar libremente la estrategia ajustando los parámetros

Análisis de riesgos de la estrategia

La estrategia también presenta algunos riesgos:

- Una configuración inadecuada del parámetro RSI puede generar señales de trading imprecisas

- Un diseño incorrecto de las condiciones personalizadas de IA también puede producir señales erróneas

- Una distancia de stop loss demasiado pequeña puede provocar que se active con frecuencia

- En mercados con alta volatilidad, los niveles fijos de take profit y stop loss pueden perder más ganancias o aumentar las pérdidas

Estos riesgos se pueden reducir ajustando los parámetros del RSI, optimizando las condiciones de IA o ampliando adecuadamente la distancia del stop loss.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

- Agregar más condiciones personalizadas de IA para combinar más factores en la determinación de la tendencia

- Optimizar los parámetros del RSI para encontrar la mejor combinación

- Probar diferentes mecanismos de take profit y stop loss, como stop loss dinámico o take profit móvil

- Añadir filtros adicionales, como picos de volumen, para detectar oportunidades de trading de alta calidad

- Incorporar algoritmos de aprendizaje automático para generar parámetros óptimos automáticamente

Conclusión

En resumen, se trata de una estrategia avanzada basada en el indicador RSI y condiciones personalizadas de IA, altamente personalizable y con amplio margen de optimización. Combina múltiples fuentes de señal para determinar la dirección de la tendencia y emplea mecanismos de gestión de riesgos, take profit y stop loss para ejecutar las operaciones. Esta estrategia puede proporcionar buenos resultados de trading, además de una gran capacidad de expansión y optimización.

- 1