Estrategia combinada del Indicador de Movimiento Direccional y la Media Móvil Hull

Resumen

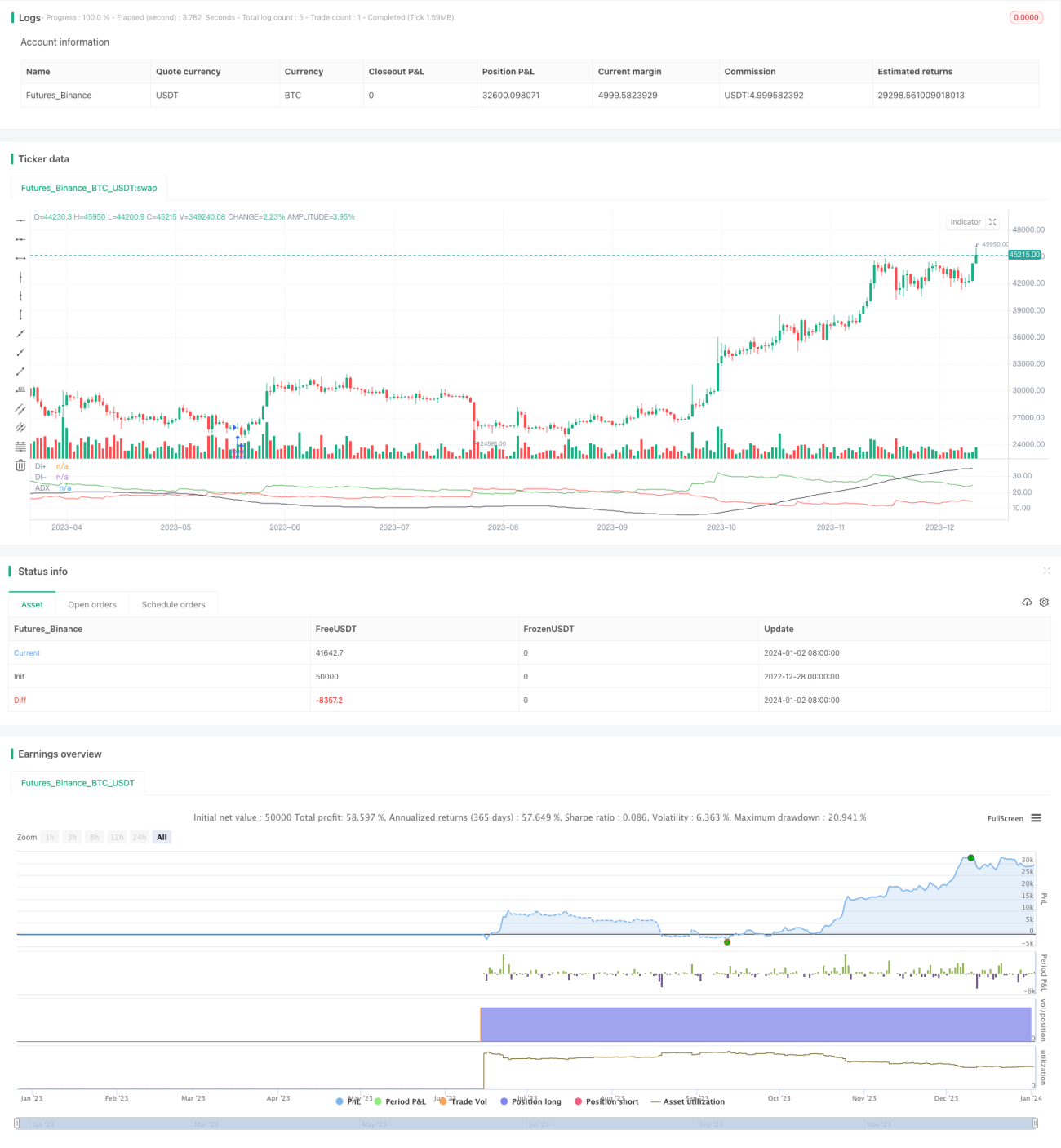

Esta estrategia combina el indicador de movimiento direccional (DMI) y la media móvil Hull (HMA), utilizando el DMI para determinar la dirección del mercado y la HMA para confirmar la fuerza de la tendencia, logrando así una operativa sin gestión de riesgos.

Principio de la estrategia

-

Calcular el rango verdadero (True Range), el indicador direccional positivo (DIPlus), el indicador direccional negativo (DIMinus) y el índice direccional promedio (ADX).

-

Calcular la media móvil Hull rápida (fasthull) y la media móvil Hull lenta (slowhull).

-

Condición de entrada larga: DIPlus cruza por encima de DIMinus y fasthull cruza por encima de slowhull.

-

Condición de entrada corta: DIMinus cruza por debajo de DIPlus y fasthull cruza por debajo de slowhull.

-

Una vez cumplidas las condiciones de largo o corto, se emiten señales de compra o venta respectivamente.

Análisis de ventajas

Esta estrategia combina la doble confirmación del indicador de tendencia DMI y la media móvil Hull, lo que permite identificar eficazmente la dirección de la tendencia del mercado, evitando oscilaciones repetitivas en mercados alcistas y bajistas. La ausencia de gestión de riesgos reduce la frecuencia de las operaciones, mostrando un buen nivel de rentabilidad general a largo plazo.

Análisis de riesgos

El mayor riesgo de esta estrategia es la ausencia de un stop loss, lo que impide controlar eficazmente las pérdidas durante movimientos bruscos del mercado. Además, el margen de optimización de parámetros es limitado y la falta de especificidad constituye otra desventaja importante.

Se pueden reducir los riesgos mediante la incorporación de un trailing stop o la optimización de los parámetros.

Direcciones de optimización

-

Incorporar un stop loss basado en ATR, utilizando el trailing stop del rango verdadero.

-

Optimizar los parámetros de período de la media móvil Hull para encontrar la mejor combinación.

-

Ajustar dinámicamente los umbrales de parámetros para las entradas largas y cortas.

-

Agregar filtros como indicadores de volumen para garantizar la continuidad de la tendencia.

Resumen

La estrategia combinada de DMI y HMA es precisa, simple y efectiva, adecuada para operaciones de mediano y largo plazo. Con la incorporación de un stop loss adecuado y la optimización de parámetros, puede convertirse en un excelente sistema de seguimiento de tendencias.

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1