TrendSurfing - Estrategia de tendencia de cruce de medias móviles dobles

Resumen

La estrategia TrendSurfing es una estrategia de seguimiento de tendencias basada principalmente en el cruce de medias móviles dobles como señal de trading. Combina indicadores visuales triangulares, EMA de 200 días, el indicador ROC y el indicador RSI para filtrar el ruido y capturar con precisión la nueva dirección de la tendencia en los puntos de inflexión. Esta estrategia es adecuada para posiciones a medio y largo plazo, y puede lograr un crecimiento estable en un mercado alcista.

Principio de la estrategia

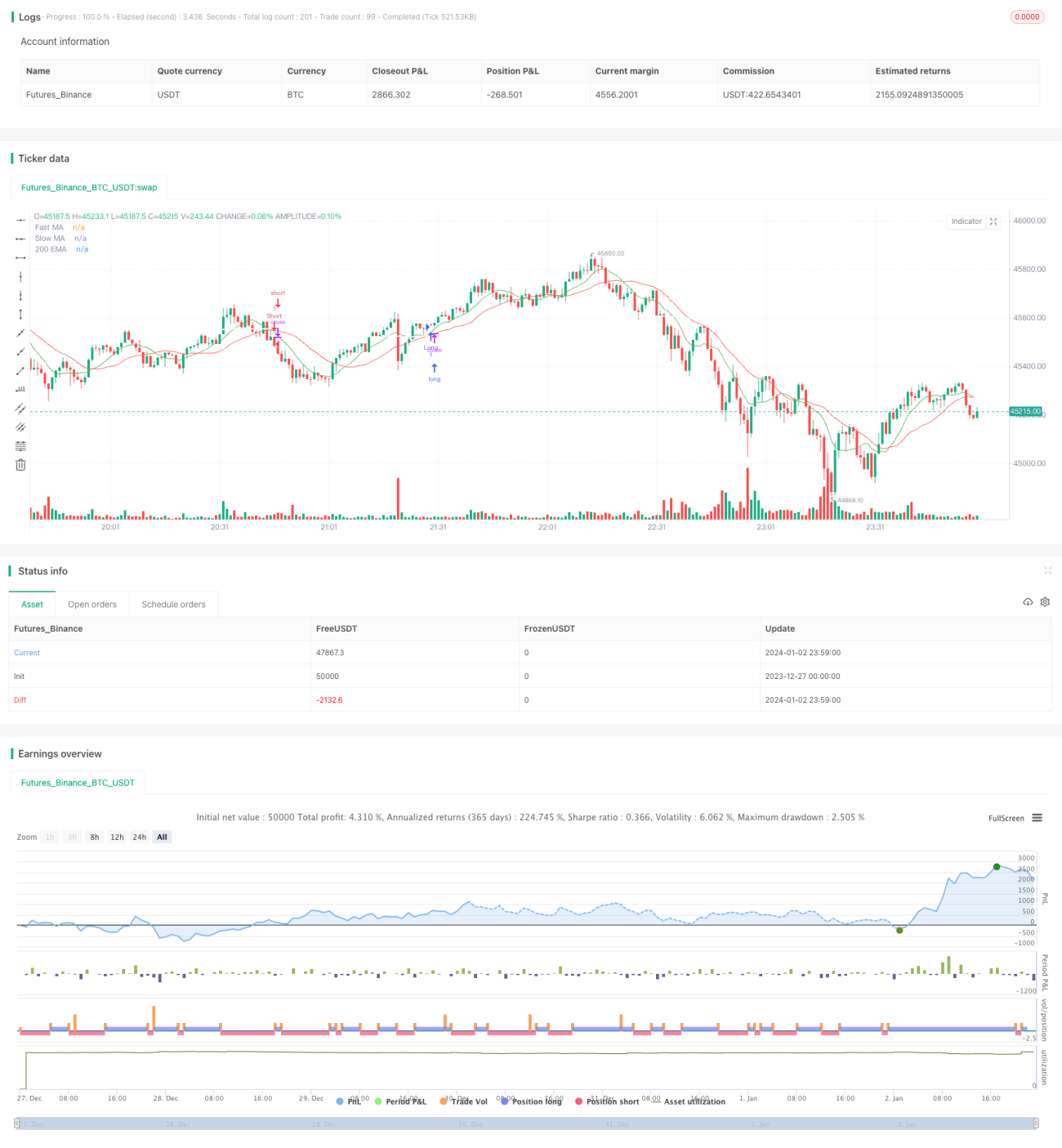

La estrategia TrendSurfing genera señales de compra y venta principalmente mediante el cruce dorado y el cruce de muerte de la media móvil rápida y la media móvil lenta. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta.

Además, la estrategia incorpora varios indicadores auxiliares para filtrar señales falsas o determinar la calidad de la tendencia. Específicamente:

- El indicador ROC juzga la tendencia y la velocidad del cambio de precio.

- El indicador RSI determina si el activo se encuentra en zona de sobrecompra o sobreventa.

- La EMA de 200 días determina la dirección general de la tendencia.

- Los indicadores visuales triangulares marcan los puntos de entrada en el gráfico.

Mediante el juicio integral de múltiples indicadores, la estrategia TrendSurfing puede localizar con precisión los puntos de inflexión de la tendencia, rastrear tendencias claras a medio y largo plazo, y evitar ser engañada por el ruido del mercado o los ajustes a corto plazo.

Análisis de ventajas

1. Captura de tendencias claras a medio y largo plazo

Esta estrategia juzga básicamente los puntos de inflexión de la tendencia mediante el cruce de medias móviles, y combina indicadores como la EMA de 200 días para filtrar el ruido a corto plazo, centrándose en la identificación de tendencias a medio y largo plazo.

2. Combinación de múltiples indicadores para confirmar oportunidades de entrada de alta calidad

Además del propio cruce de medias móviles, la estrategia introduce indicadores como ROC y RSI para evitar rangos de consolidación en los puntos de inflexión y garantizar la calidad de la entrada.

3. Indicadores visuales triangulares intuitivos y fáciles de leer

Los triángulos verdes hacia abajo marcan los momentos de compra, y los triángulos rojos hacia arriba marcan los momentos de venta, todo de un vistazo.

4. Parámetros personalizables para satisfacer diferentes necesidades

Los usuarios pueden ajustar libremente los parámetros de las medias móviles, la longitud del ROC, la longitud del RSI, etc., para adaptarse a su propio estilo de trading.

5. Gestión de stop loss y take profit

La estrategia establece el stop loss y el take profit basándose en el valor del ATR multiplicado por un porcentaje de riesgo, lo que permite controlar el riesgo por operación.

Análisis de riesgos

1. Riesgo de pérdida de operaciones

Cualquier estrategia basada en el cruce de medias móviles se enfrenta al riesgo inherente de perder operaciones o de ser detenida por el stop loss cuando las medias móviles oscilan.

2. Optimización excesiva debido a una configuración inadecuada de parámetros

Los usuarios deben evitar perseguir valores de parámetros hipotéticamente ideales. Los parámetros deben probarse y adaptarse según las diferentes condiciones del mercado y los productos.

3. Imposibilidad de filtrar completamente los eventos de riesgo sistémico del mercado

En condiciones extremas del mercado, como la aparición de eventos de cisne negro, aún es posible enfrentar pérdidas significativas.

Direcciones de optimización

1. Probar y optimizar la configuración de parámetros

Es necesario realizar backtesting y optimización de los períodos de las medias móviles, la longitud del ROC, los parámetros del RSI, etc., para que se adapten mejor a las características de los diferentes instrumentos de trading.

2. Probar e introducir otros indicadores auxiliares

Se puede seguir probando el efecto combinado de otros indicadores como BOLL, KDJ, etc., con el cruce de medias móviles.

3. Optimizar el stop loss y el take profit mediante trading algorítmico

Introducir algoritmos de aprendizaje automático para que el stop loss y el take profit sean más inteligentes y se adapten a las condiciones dinámicamente cambiantes del mercado.

4. Explorar la combinación con otras estrategias o modelos

Combinar con estrategias de selección de acciones fundamentales, estrategias de arbitraje estadístico, modelos de optimización de carteras, etc., para controlar aún más el riesgo y aumentar la rentabilidad.

Conclusión

La estrategia TrendSurfing es una estrategia de seguimiento de tendencias simple, directa y de riesgo controlable. Gira en torno a las señales de trading generadas por el cruce de medias móviles dobles y las filtra con múltiples indicadores auxiliares. Esta estrategia es adecuada para posiciones a medio y largo plazo y puede seguir de manera estable las tendencias alcistas. Continuaremos optimizando esta estrategia mediante pruebas de parámetros, expansión de indicadores y medidas de control de riesgos, para lograr un rendimiento más estable en un mercado más amplio.

3. Incapacidad para filtrar completamente eventos de cisne negro

En condiciones extremas del mercado, las estrategias aún pueden enfrentar grandes pérdidas debido a riesgos sistémicos del mercado.

Direcciones de optimización

1. Probar y optimizar los valores de los parámetros

Los períodos de las medias móviles (MAs), la longitud del ROC, los valores del RSI, etc., deben someterse a un riguroso backtesting y optimización para adaptarse a las características de diferentes productos de trading.

2. Probar e incorporar otros indicadores auxiliares

Continuar probando combinaciones de otros indicadores como BOLL, KDJ, etc., con cruces de medias móviles para obtener un mejor rendimiento.

3. Coordinar con el trading algorítmico para un mejor control de riesgos

Introducir algoritmos de aprendizaje automático para permitir un stop loss y take profit más inteligentes, adaptándose a entornos de mercado dinámicos.

4. Explorar combinaciones con otras estrategias o modelos

Combinar con estrategias de selección de acciones basadas en fundamentales, estrategias de arbitraje estadístico, modelos de optimización de carteras, etc., podría mejorar aún más el control de riesgos y el rendimiento.

Conclusión

La estrategia TrendSurfing es una estrategia simple y directa de seguimiento de tendencias con riesgo controlable. Las señales de trading se generan a partir de cruces de medias móviles y se filtran mediante múltiples indicadores auxiliares. Es adecuada para mantener posiciones a mediano y largo plazo para seguir de manera constante las tendencias alcistas del mercado. Continuaremos optimizando esta estrategia mediante pruebas de parámetros, expansión de indicadores, control de riesgos, etc., para lograr un rendimiento más confiable en diversos mercados.

- 1