Estrategia de reversión de vela mágica de cambio de oso

Resumen

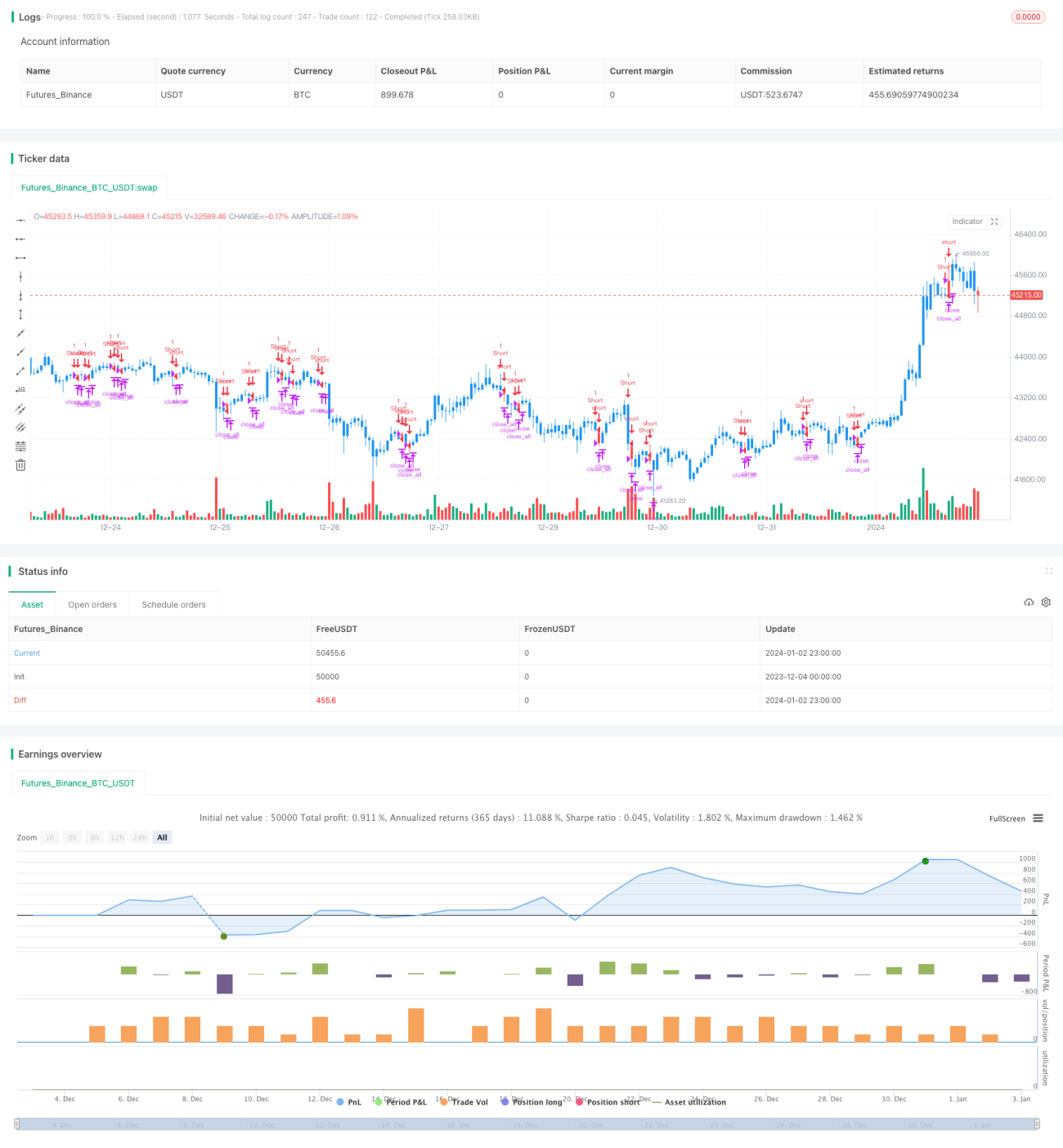

La estrategia se basa en el patrón de inversión bajista (bearish reversal) en las velas para detectar señales de reversión del mercado. Cuando aparece el patrón de inversión bajista, se abre una posición corta y se cierra una vez alcanzado el objetivo de ganancia.

Principio de la estrategia

La lógica central de la estrategia consiste en identificar si se ha formado un patrón de inversión bajista en las velas. El patrón de inversión bajista se define como una vela alcista seguida inmediatamente de una vela bajista cuyo precio de cierre es inferior al cierre de la vela anterior, y cuyo cuerpo real envuelve completamente el cuerpo real de la vela alcista precedente. Según la teoría del análisis técnico, este patrón suele indicar que la tendencia alcista actual está a punto de revertirse.

Por lo tanto, la lógica operativa específica de la estrategia es:

- Cuando se detecta la aparición del patrón de inversión bajista (el día anterior es una vela alcista con un cuerpo que cumple el tamaño requerido, y el día actual es una vela bajista cuyo cuerpo envuelve completamente el cuerpo de la vela alcista anterior), se abre una posición corta.

- Si la pérdida supera el punto de stop loss establecido, se cierra la posición para limitar las pérdidas.

- Si la ganancia supera el punto de take profit establecido, se cierra la posición para asegurar las ganancias.

De esta manera, se puede capturar la oportunidad de reversión de precios cuando aparece la señal de inversión bajista.

Análisis de ventajas

La mayor ventaja de esta estrategia es que puede identificar la reversión de la tendencia del mercado de manera temprana, utilizando el patrón de inversión bajista, una señal de reversión relativamente efectiva, con una alta tasa de éxito. Además, la lógica de la estrategia es clara y sencilla de entender, lo que facilita su implementación.

Asimismo, la estrategia incorpora mecanismos de stop loss y take profit para controlar el riesgo y asegurar las ganancias, lo que puede prevenir eficazmente pérdidas excesivas.

Análisis de riesgos

El principal riesgo de la estrategia radica en que la señal de reversión emitida por el patrón de inversión bajista no siempre es fiable. Aunque en la mayoría de los casos es precisa, pueden producirse falsas señales. Esto puede llevar a que en la práctica no se pueda evitar completamente la ocurrencia de pérdidas.

Además, establecer un stop loss y take profit fijo tiene cierto carácter ciego y falta flexibilidad. Puede causar que en condiciones de fuerte volatilidad del mercado la posición quede atrapada, generando pérdidas o perdiendo mayores ganancias.

Direcciones de optimización

La estrategia se puede optimizar aún más en los siguientes aspectos:

- Agregar selección del período de negociación. Operar solo durante las horas de mayor actividad del mercado puede reducir la probabilidad de falsas señales.

- Añadir juicio sobre la fuerza de la ruptura. Combinar el volumen de negociación o el Average True Range (ATR) para determinar la fiabilidad de la señal de inversión bajista.

- Adoptar stop loss y take profit dinámicos, combinados con indicadores de volatilidad para establecer de manera más flexible los puntos de stop loss y take profit.

- Agregar juicio sobre la tendencia general del mercado para evitar pérdidas innecesarias durante periodos de consolidación.

Resumen

La estrategia de reversión de velas mágicas bajistas determina el momento de la reversión del mercado identificando el patrón de inversión bajista. La lógica de la estrategia es clara y fácil de operar, con una tasa de éxito relativamente alta. Sin embargo, también existe cierto riesgo de falsas señales. Se puede mejorar el rendimiento de la estrategia y reducir el riesgo mediante una mayor optimización.

- 1