Estrategia de Punto de Compra por Reversión de Doble Indicador

Resumen

Esta estrategia combina el indicador de volumen y el RSI para determinar los momentos de compra, gestionando la posición mediante el establecimiento de objetivos de toma de ganancias por lotes para obtener beneficios de forma gradual. Es adecuada para mercados laterales, ya que puede fijar eficazmente los puntos de compra recurrentes en las oscilaciones de pequeños rangos de precios.

Principio de la estrategia

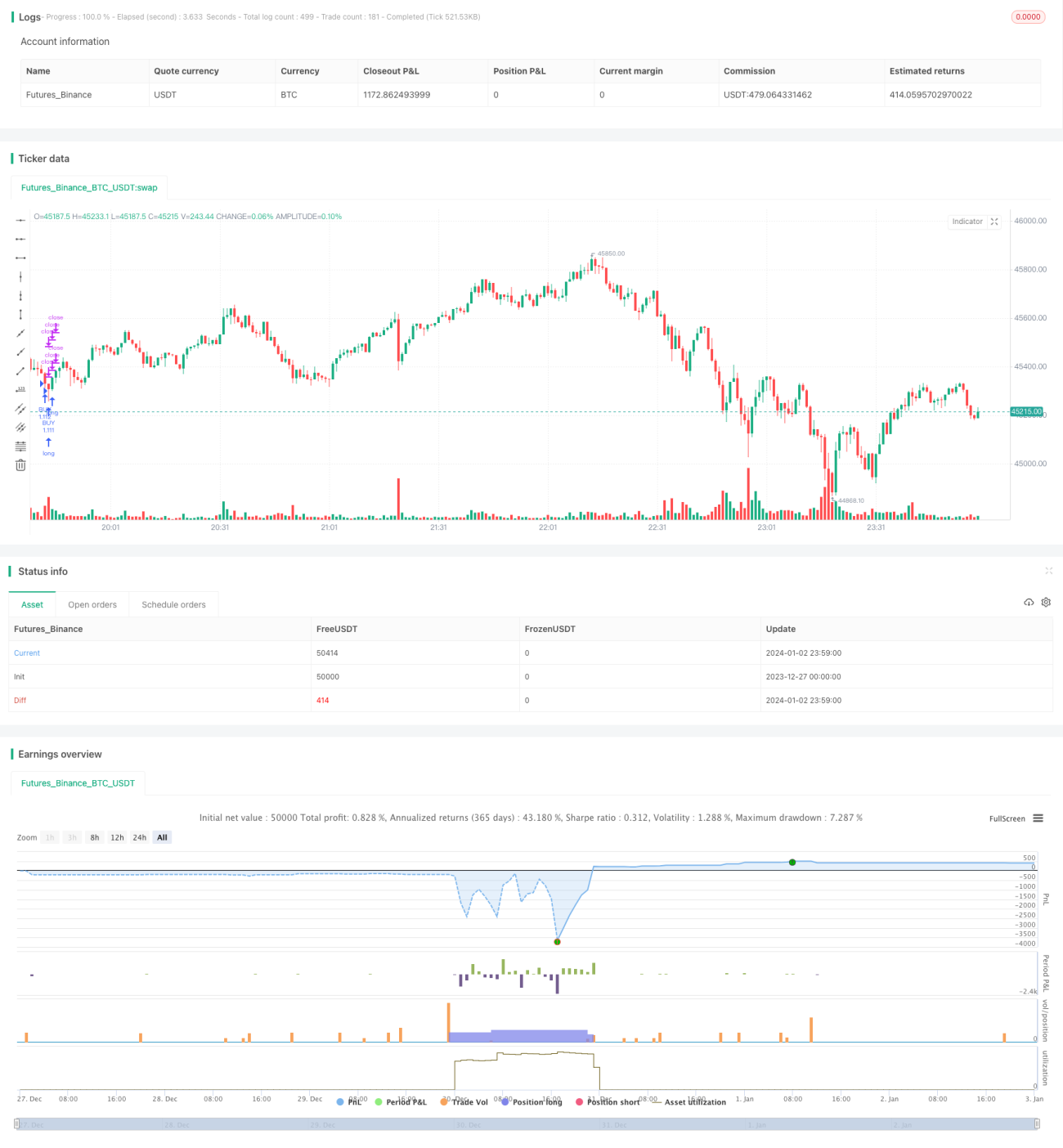

La estrategia utiliza dos indicadores para identificar los momentos de compra: el volumen y el RSI. La lógica específica es: cuando el volumen supera 2,5 veces la media de volumen de los últimos 70 días, y al mismo tiempo el RSI está por debajo de 30 (nivel de sobreventa), se emite una señal de compra.

Una vez que se abre una posición de compra, la estrategia establece 5 objetivos de toma de ganancias diferentes (0.4%, 0.6%, 0.8%, 1.0% y 1.2%) y va tomando ganancias de forma gradual según el porcentaje de la posición (20%, 40%, 60%, 80% y 100%) hasta cerrar toda la posición. También se establece un stop-loss del 5%.

De esta manera, la toma de ganancias por lotes permite fijar las subidas pequeñas, evitando perder ganancias por esperar subidas mayores. El stop-loss controla la pérdida por operación.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Utiliza dos indicadores para identificar el punto de compra, evitando falsos rompimientos. La amplificación del volumen confirma la fuerza del soporte en el suelo, y la sobreventa del RSI juzga la probabilidad de un rebote adicional.

-

Adopta una estrategia de toma de ganancias por lotes, maximizando la captura de oportunidades de beneficio en las pequeñas oscilaciones, sin necesidad de esperar grandes subidas para obtener ganancias.

-

Adecuada para mercados laterales, especialmente cuando el precio se mueve repetidamente en una zona de acumulación institucional. En estos mercados es difícil que haya una dirección definida a corto plazo, y esta estrategia puede obtener ganancias con frecuencia.

-

El stop-loss se establece con un margen amplio, dando suficiente espacio de decisión al mercado, evitando que una corrección de precios a corto plazo obligue a salir de la posición.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

-

La confirmación con dos indicadores puede tener un riesgo de juicio erróneo, pudiendo comprar en un falso rompimiento. Se puede reducir el riesgo ajustando los parámetros.

-

La toma de ganancias por lotes puede llevar a perder oportunidades de grandes subidas si el tamaño de la posición es demasiado pequeño. Se puede optimizar ajustando los niveles de toma de ganancias y los porcentajes de la posición.

-

El stop-loss es amplio, por lo que la pérdida por operación individual puede ser grande. Se puede gestionar el riesgo reduciendo el número de contratos.

-

Es adecuado para mercados laterales; en mercados fuertemente direccionales existe un riesgo direccional significativo. Hay que prestar atención a la estructura del mercado en niveles superiores.

-

La alta frecuencia de operaciones incrementa los costos de transacción. Es preferible elegir plataformas de trading con bajas comisiones.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar la combinación de parámetros de volumen y RSI para reducir la tasa de falsos juicios. También se pueden introducir otros indicadores como MACD, KDJ para confirmar.

-

Probar diferentes amplitudes de toma de ganancias y proporciones de posición para encontrar la combinación óptima de parámetros. También se puede introducir un mecanismo de toma de ganancias dinámica.

-

Optimizar la gestión de posición mediante un sistema de gestión de riesgo por posición para reducir la probabilidad de pérdida individual.

-

Añadir un módulo de juicio de tendencia que pueda identificar cambios de tendencia y activar el stop-loss a tiempo, evitando mantener posiciones de forma demasiado pasiva.

-

Introducir sistemas de trading algorítmico y backtesting cuantitativo para recorrer rápidamente diferentes parámetros y encontrar la mejor combinación.

-

Tomar como referencia los modelos de control de deslizamiento y costos de las estrategias de trading de alta frecuencia institucionales, reduciendo el número de operaciones mientras se asegura la tasa de ganancia.

Resumen

Esta estrategia de puntos de compra por reversión con doble indicador, utilizando la amplificación de volumen y la sobreventa del RSI para identificar el suelo, y fijando ganancias por lotes para capturar pequeños beneficios en mercados laterales. Su ventaja es obtener ganancias con frecuencia sin necesidad de esperar grandes movimientos; su desventaja es la alta probabilidad de señales erróneas y la alta frecuencia de operaciones. Se puede mejorar la calidad de la señal mediante la optimización multi-indicador, y aumentar la estabilidad de la estrategia mediante el control de riesgos y costos. Esta estrategia es adecuada para fijar beneficios pequeños a corto plazo.

- 1