Estrategia RSI de cruce dorado de Larry impulsada por resistencia y soporte

Resumen

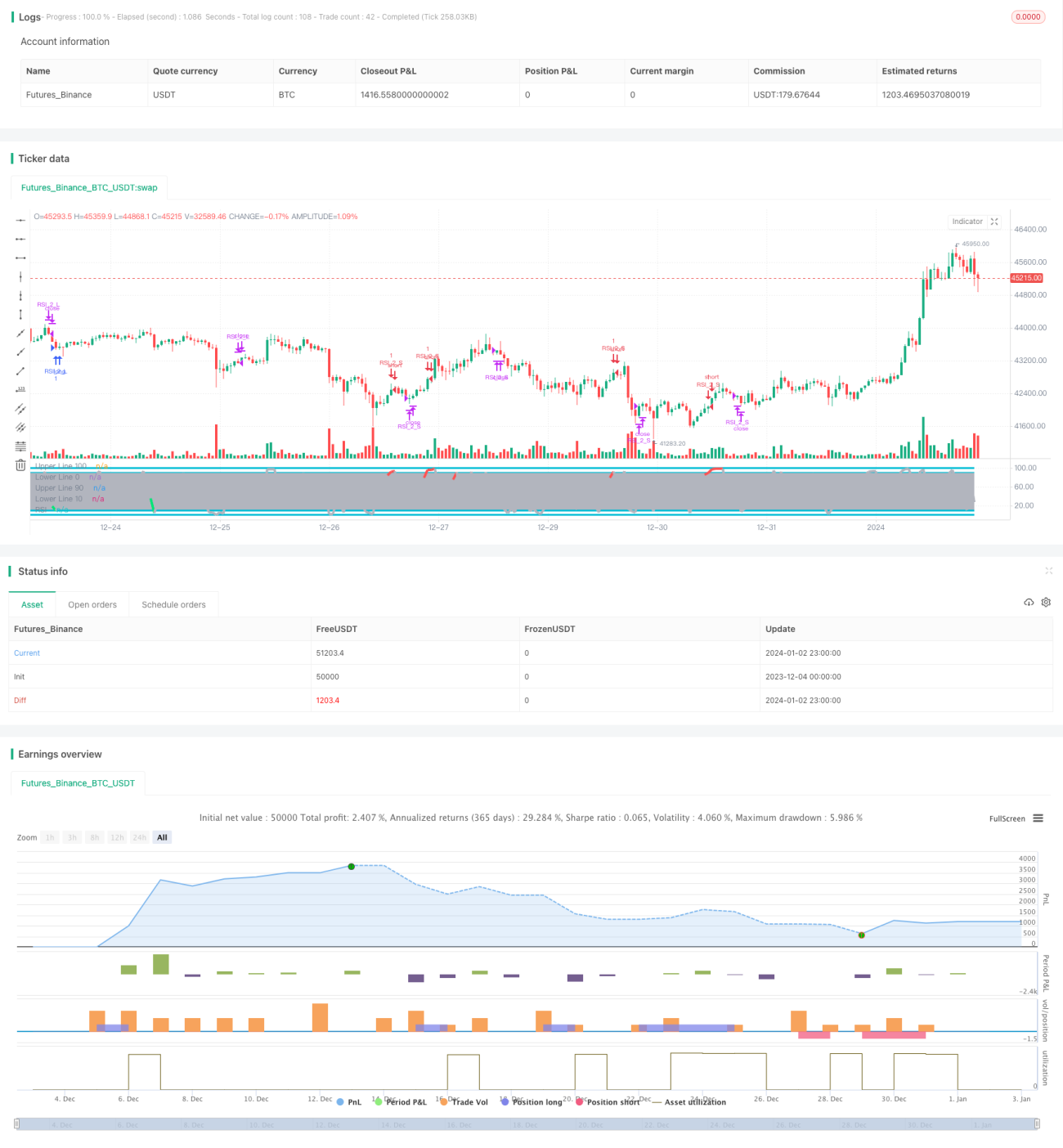

Esta estrategia calcula medias móviles del precio y el índice de fuerza relativa (RSI) para encontrar puntos de compra y venta. Cuando el RSI se encuentra en condiciones de sobrecompra o sobreventa, genera señales de compra y venta. Además, utiliza las Bandas de Bollinger para determinar zonas de soporte y resistencia, filtrando así algunas señales de trading ruidosas.

Principio de la estrategia

La estrategia se basa principalmente en la combinación del RSI y múltiples medias móviles de diferentes períodos. Específicamente, calcula varias MA desde 1 día hasta 200 días, así como el RSI. Cuando el precio cruza por encima de la media móvil de 200 días y el RSI es inferior a 10, se genera una señal de compra. Cuando el precio cruza por debajo de la media móvil de 5 días y la línea de 1 día cruza por debajo de la línea de 3 días, se genera una señal de venta.

La estrategia también utiliza las Bandas de Bollinger para determinar zonas de soporte y resistencia. Las Bandas de Bollinger constan de una banda media, una superior y una inferior. Cuando el precio se acerca a la banda superior, se considera una zona de sobrevaloración; cuando se acerca a la banda inferior, se considera una zona de infravaloración. Por lo tanto, las Bandas de Bollinger ayudan a determinar el valor relativo de la acción en ese momento.

Análisis de ventajas

-

El uso del RSI para identificar zonas de sobrecompra y sobreventa es una estrategia econométrica clásica que puede capturar oportunidades de reversión de precios.

-

La combinación de múltiples medias móviles (MA) mejora la capacidad de filtrado, evitando quedar atrapado en posiciones desfavorables.

-

Añadir las Bandas de Bollinger para determinar zonas de soporte y resistencia ayuda aún más a evitar comprar en máximos y vender en mínimos, filtrando señales de trading ruidosas.

Análisis de riesgos

-

El RSI puede generar señales falsas; es necesario combinarlo con el contexto real del precio.

-

Las medias móviles se utilizan a menudo para determinar la tendencia, pero cuando el precio diverge de la MA, se pueden producir errores en la identificación de puntos de inflexión de la tendencia.

-

La determinación de soporte y resistencia mediante las bandas superior e inferior de Bollinger tiene un carácter retardado, no pudiendo identificar con precisión los puntos extremos temporales máximos y mínimos.

-

Esta estrategia adopta períodos de tenencia cortos, por lo que puede ser susceptible a interferencias por ruido de mercado a corto plazo.

Direcciones de optimización

-

Se puede probar alargar el período de tenencia, por ejemplo cambiando la línea de cierre a la media móvil de 10 días o 20 días.

-

Se puede probar ajustar los parámetros del RSI, por ejemplo a (3,5) o (2,8).

-

Se puede intentar aumentar los parámetros de las Bandas de Bollinger para obtener zonas de soporte y resistencia más claras.

-

Se pueden probar combinaciones del RSI con otros indicadores como KDJ, MACD, etc.

-

Se puede probar la combinación del RSI con el indicador de volumen OBV.

Conclusión

En general, la estrategia es clásica y robusta, aprovechando las ventajas de diferentes indicadores para hacer que las señales de compra y venta sean más precisas y fiables. Sin embargo, también hay aspectos que necesitan optimización. La clave está en dominar la función de identificación de tendencias del RSI y la capacidad de las Bandas de Bollinger para determinar zonas de soporte y resistencia. Mediante el ajuste adecuado de parámetros y la optimización de combinaciones de indicadores, la estrategia puede lograr mejores resultados.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by ChrisMoody

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)- 1