Estrategia de seguimiento de tendencia basada en EMA y MACD con múltiples marcos temporales

Resumen

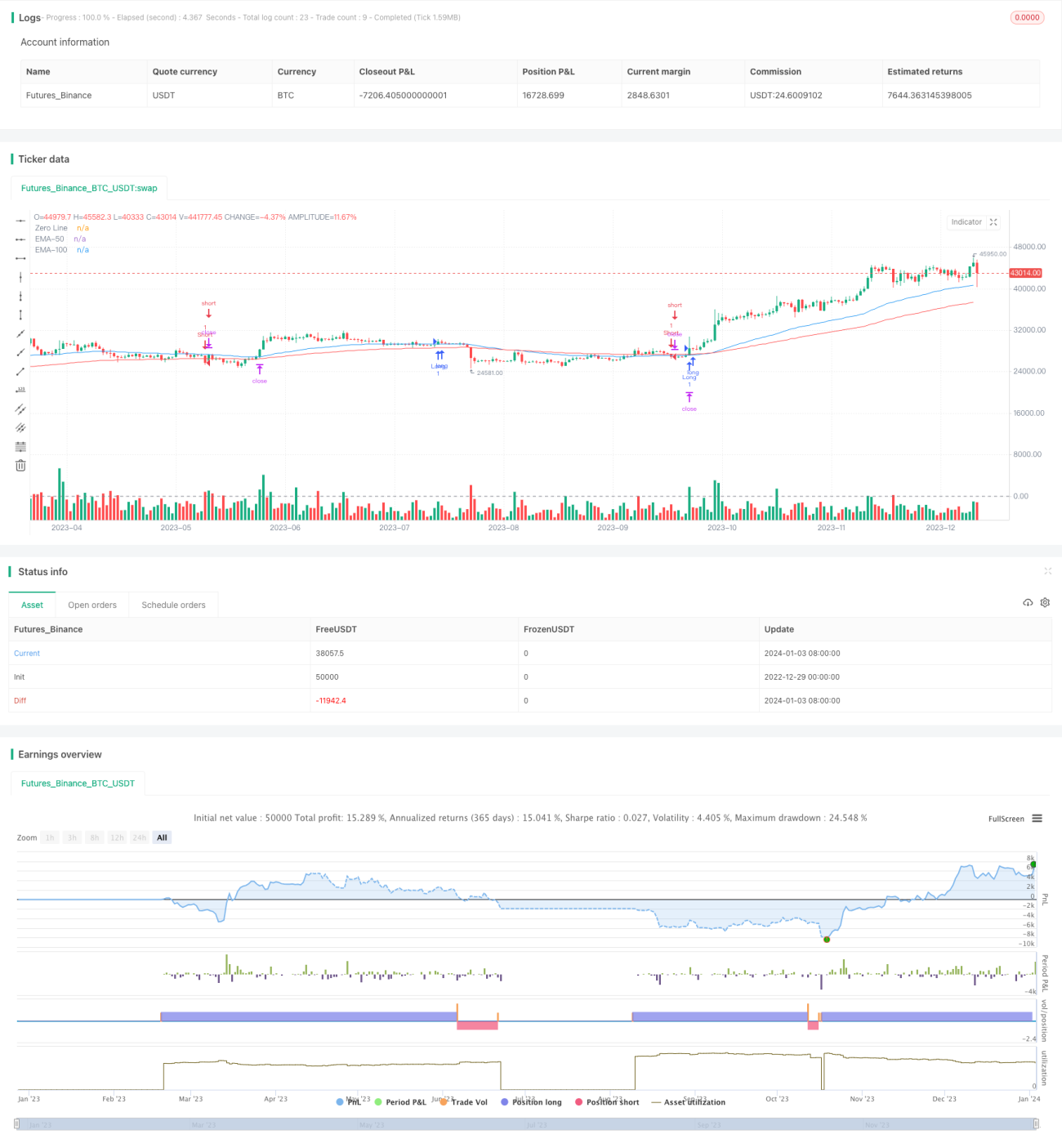

Esta estrategia combina el uso de medias móviles exponenciales (EMA) y el indicador MACD en múltiples marcos temporales para identificar señales de tendencia, con el objetivo de capturar tendencias de mediano y largo plazo. Cuando la tendencia a corto plazo coincide en dirección con la tendencia a mediano y largo plazo, se ejecutan operaciones de seguimiento de tendencia. Además, la estrategia utiliza el indicador ATR para establecer stop loss y take profit, gestionando el riesgo ante la volatilidad.

Principio de la Estrategia

La estrategia utiliza las EMAs de 50 y 100 días para determinar la dirección de la tendencia a mediano y largo plazo. Cuando el indicador MACD identifica la tendencia a corto plazo, se evalúa si la dirección de esta tendencia coincide con la de mediano y largo plazo. Si coinciden, se ejecutan operaciones de seguimiento de tendencia.

Específicamente, cuando la línea rápida del MACD cruza por encima de la línea lenta, y el precio de cierre es mayor que la EMA de 50 días y mayor que la EMA de 100 días, se abre una posición larga. Cuando la línea rápida del MACD cruza por debajo de la línea lenta, y el precio de cierre es menor que la EMA de 50 días y menor que la EMA de 100 días, se abre una posición corta.

Además, la estrategia utiliza el ATR para calcular el rango de volatilidad y establecer niveles de stop loss y take profit. El stop loss se sitúa a un múltiplo del ATR respecto al precio de cierre, y el take profit también se sitúa a un múltiplo del ATR respecto al precio de cierre.

Análisis de Ventajas

- Combinando EMAs y el indicador MACD, es posible identificar señales de tendencia en múltiples marcos temporales, evitando perder tendencias de mediano y largo plazo.

- El uso del ATR para establecer stop loss y take profit basados en la volatilidad del mercado permite controlar eficazmente el riesgo.

- Evita operar en zonas neutrales del mercado, reduciendo pérdidas innecesarias.

Análisis de Riesgos

- Las EMAs tienen un rezago inherente, lo que puede hacer que se pierdan puntos de inflexión.

- El indicador MACD tiene varios periodos de tiempo, y la configuración de parámetros puede afectar los resultados.

- El rango de volatilidad del ATR no puede representar completamente la volatilidad futura de los precios, por lo que no puede eliminar el riesgo por completo.

Contramedidas:

- Combinar con otros indicadores para confirmar las señales y mitigar el problema del rezago de las EMAs.

- Ajustar los parámetros del MACD para optimizar los resultados.

- Establecer adecuadamente los múltiplos del ATR para controlar la pérdida máxima.

Direcciones de Optimización

- Probar diferentes combinaciones de periodos de EMAs.

- Optimizar la configuración de parámetros del MACD.

- Utilizar métodos de aprendizaje automático para encontrar automáticamente los múltiplos óptimos de stop loss y take profit basados en ATR.

Conclusión

Esta estrategia combina indicadores como EMA, MACD y ATR para implementar operaciones de seguimiento de tendencia en múltiples marcos temporales. Mediante la optimización de parámetros, es posible obtener una buena rentabilidad. Sin embargo, también es necesario prevenir riesgos como el rezago de los indicadores, el ajuste de parámetros y un control inadecuado de la volatilidad, por lo que se requiere una optimización y mejora continua.

- 1