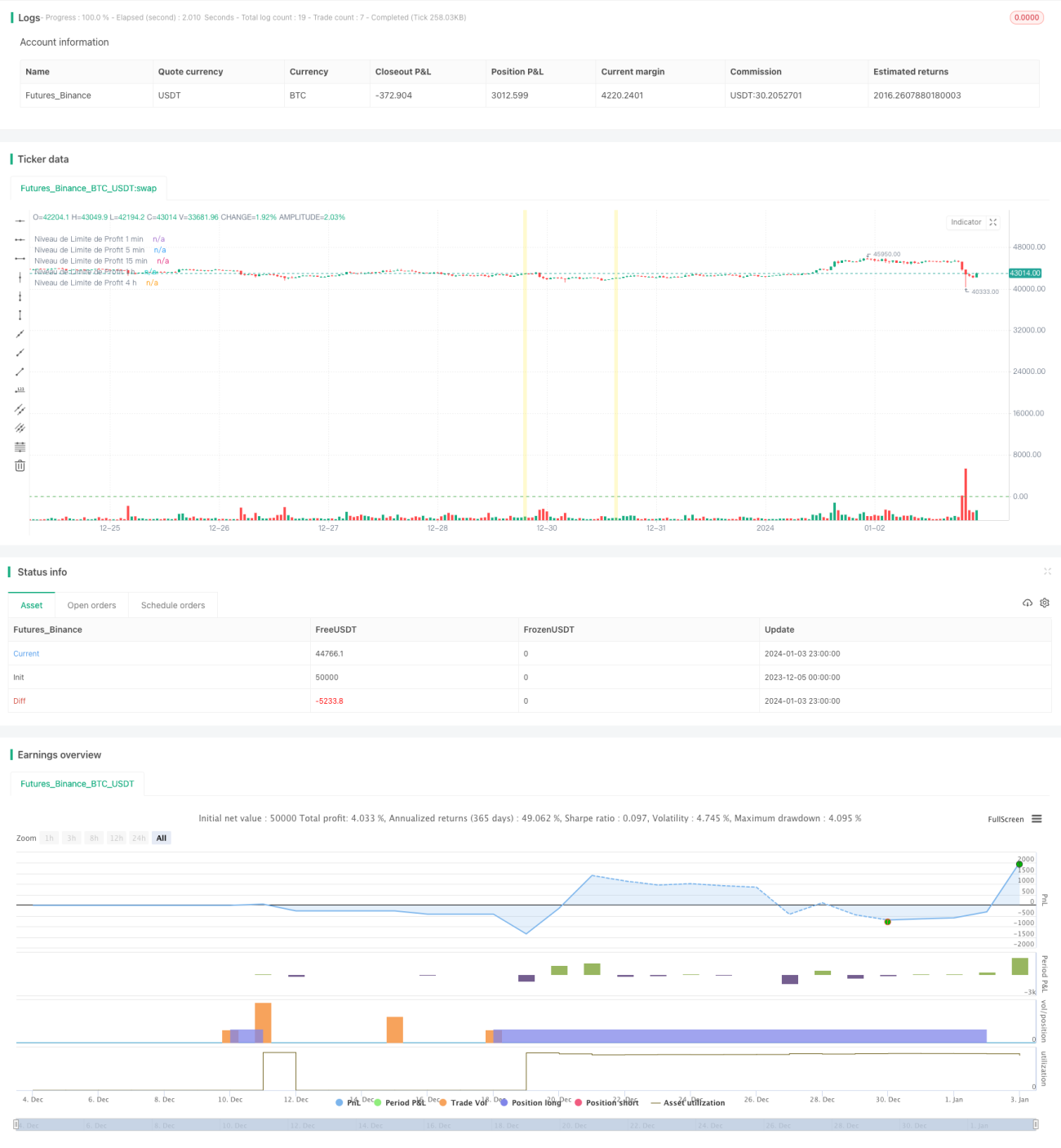

Estrategia de ruptura y reversión inteligente del canal de precios con Bandas de Bollinger

Resumen

Esta estrategia es una estrategia de ruptura que combina múltiples marcos temporales (1 minuto, 5 minutos, 15 minutos, 1 hora y 4 horas), detectando zonas de soporte y resistencia en el gráfico.

Principio de la estrategia

La estrategia utiliza Bandas de Bollinger y canales de precio para determinar las zonas de soporte y resistencia. Primero, calcula la media móvil simple (SMA) y la desviación estándar (STDEV) a partir de los precios de cierre de cada marco temporal, determinando así las bandas superior e inferior. Luego detecta "bloques de ruptura", que se determinan según la ruptura del precio desde los niveles de soporte o resistencia y el volumen de negociación. Cuando el precio supera un nivel de soporte o resistencia con alto volumen, se forma un bloque de ruptura.

Una vez detectado un bloque de ruptura, si el precio rompe la banda inferior se genera una señal de compra; si rompe la banda superior, se genera una señal de venta. La estrategia también dibuja canales de precio para cada marco temporal, representando los niveles de soporte y resistencia.

Además, la estrategia establece niveles de límite de toma de ganancias para cada marco temporal. Esto significa que se especifican niveles de precio para cerrar las posiciones con ganancias. También se establecen niveles de stop loss para limitar las pérdidas.

Análisis de ventajas

- Utiliza análisis de múltiples marcos temporales para una evaluación más completa de la tendencia del mercado.

- Combina bloques de ruptura, canales de Bandas de Bollinger y volumen, haciendo las señales más fiables.

- Establece take profit y stop loss, lo que ayuda al control de riesgos.

Análisis de riesgos

- Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede generar señales falsas.

- La ruptura podría ser ruido de mercado a corto plazo, generando riesgo de quedar atrapado.

- El juicio de múltiples marcos temporales aumenta la complejidad de la estrategia.

Se puede mitigar el riesgo optimizando los parámetros de las Bandas de Bollinger, aumentando el tiempo de mantenimiento de la posición o configurando un stop loss.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de las Bandas de Bollinger para que las bandas superior e inferior reflejen mejor el soporte y la resistencia reales.

- Agregar algoritmos de aprendizaje automático para determinar la dirección y la fuerza de la ruptura.

- Incorporar indicadores de volatilidad del precio para determinar los mejores momentos de compra y venta.

- Combinar más indicadores como MACD, KD, etc., para evaluar la tendencia y la energía.

Resumen

Esta estrategia integra el análisis de indicadores técnicos de múltiples marcos temporales, gestionando el riesgo mediante operaciones de ruptura, take profit y stop loss. Es un sistema de trading de ruptura flexible y fiable. Sin embargo, los parámetros y el control de riesgos aún deben ser probados y optimizados continuamente según el mercado real.

- 1