Estrategia de trading cuantitativo a corto plazo basada en el cruce de medias móviles EMA

Resumen

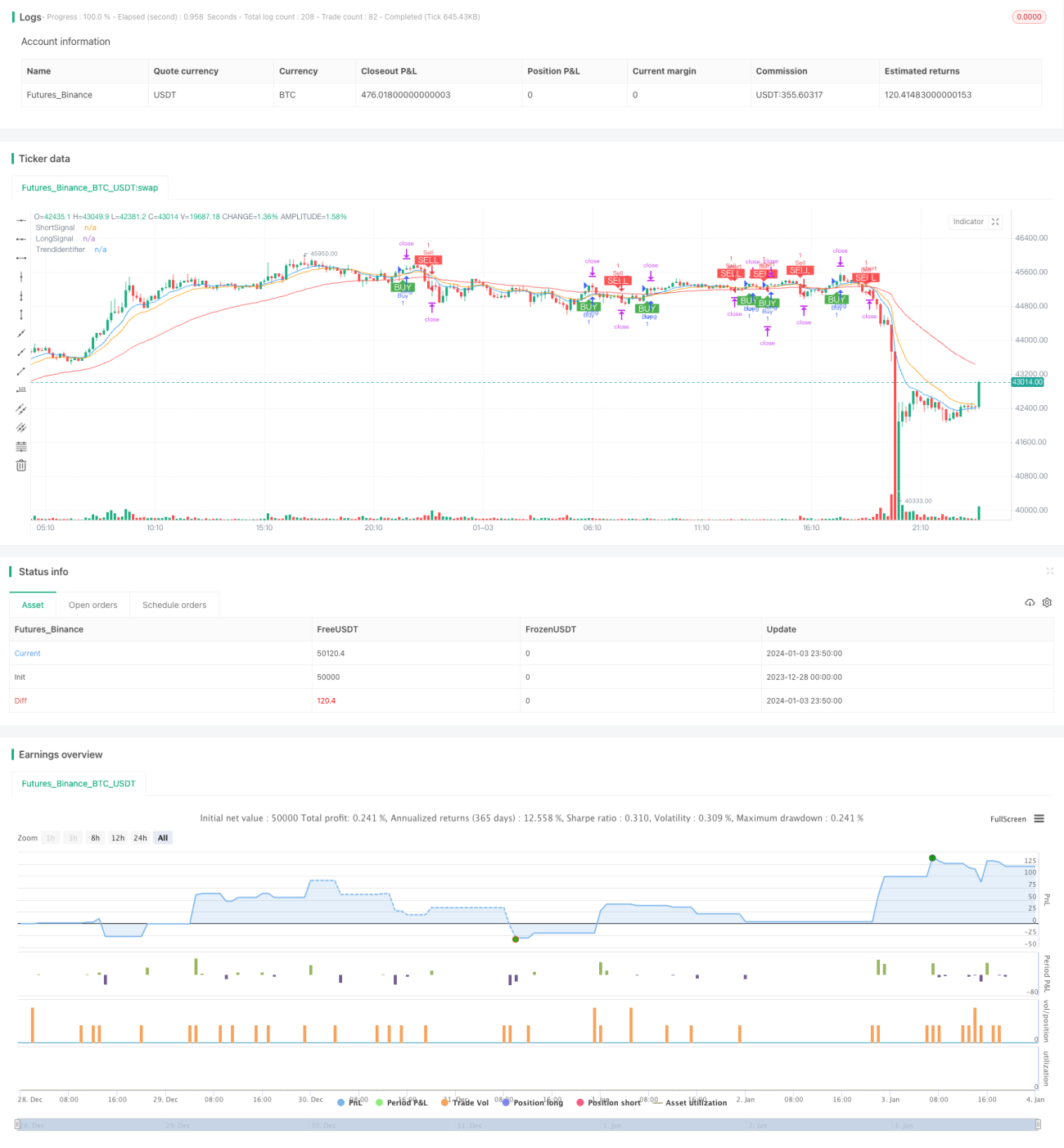

Esta estrategia se denomina "Estrategia de trading cuantitativa a corto plazo basada en el cruce de medias móviles EMA". Utiliza el principio de cruce de las medias móviles EMA de 9, 15 y 50 periodos para operar en marcos temporales cortos de 1 a 5 minutos, con el objetivo de capturar tendencias de precio a corto plazo y permitir entradas y salidas rápidas.

Principio de la estrategia

La estrategia emplea las medias móviles EMA de 9, 15 y 50 periodos. El cruce de las EMA de 9 y 15 periodos genera señales de compra y venta. Cuando la EMA de 9 cruza por encima de la EMA de 15, se genera una señal de compra; cuando la EMA de 9 cruza por debajo de la EMA de 15, se genera una señal de venta. La EMA de 50 periodos se utiliza para determinar la dirección general de la tendencia: solo se genera una señal de compra si el precio está por encima de la EMA de 50, y solo se genera una señal de venta si el precio está por debajo de la EMA de 50.

Mediante el cruce de las EMA rápidas y el soporte de la EMA de largo plazo, se pueden capturar movimientos de precio a corto plazo evitando operar en contra de la tendencia. El cruce de las dos medias móviles de ciclo corto garantiza una captura oportuna de los cambios de precio recientes; la media de ciclo largo filtra eficazmente las situaciones de rango lateral, evitando reacciones descoordinadas.

Ventajas de la estrategia

-

Captura de tendencias de precio a corto plazo: mediante el cruce de dos EMA rápidas, se pueden capturar rápidamente los cambios de precio a corto plazo, permitiendo entradas y salidas ágiles.

-

Filtrado de rangos laterales: la EMA de largo plazo determina la dirección general de la tendencia, previniendo eficazmente operaciones en contra de la tendencia y evitando stops innecesarios.

-

Parámetros ajustables: el usuario puede ajustar los periodos de las EMA según sus necesidades para adaptarse a diferentes entornos de mercado.

-

Fácil de aprender: el concepto relativamente simple de cruce de medias móviles es fácil de entender y usar.

Riesgos de la estrategia

-

Demasiado sensible: las dos EMA de ciclo corto pueden ser demasiado sensibles, generando una gran cantidad de señales falsas.

-

Ignora la tendencia de largo plazo: la EMA de largo plazo no filtra completamente los rangos laterales, por lo que aún existe cierto riesgo de operar en contra de la tendencia.

-

Dependencia de parámetros: las combinaciones óptimas de parámetros dependen de datos históricos y no se garantiza que se apliquen igualmente a datos futuros.

-

Ubicación deficiente del stop loss: un stop loss fijo es difícil de ajustar, pudiendo resultar demasiado amplio o demasiado agresivo.

Direcciones de optimización de la estrategia

-

Incorporar el indicador estocástico para filtrar señales, utilizando las señales de sobrecompra/sobreventa del KDJ como complemento a las señales de cruce de EMA.

-

Agregar un mecanismo de stop loss adaptativo que ajuste inteligentemente el nivel de stop según la volatilidad del mercado.

-

Incluir un módulo de optimización de parámetros mediante algoritmos genéticos para iterar y encontrar la combinación óptima de parámetros.

-

Integrar modelos de machine learning para evaluar la tendencia y la precisión de las señales, mejorando la estabilidad de la estrategia.

Conclusión

Esta estrategia genera señales de trading mediante el cruce de dos EMA rápidas y utiliza una EMA de ciclo largo para determinar la tendencia general, con el objetivo de capturar movimientos de precio a corto plazo. Esta estrategia de corto plazo es fácil de entender y usar, pero también presenta ciertos inconvenientes, como la generación excesiva de señales falsas y la desatención de la tendencia de largo plazo. Estos problemas deben abordarse añadiendo indicadores auxiliares, mecanismos adaptativos y optimización de parámetros, entre otras mejoras, para que la estrategia sea más estable y fiable en la operativa real.

- 1