Estrategia compuesta de tendencia, reversión y momentum

Resumen

La estrategia compuesta de tendencia-reversión y momento es una estrategia de trading combinada que integra una estrategia de reversión de tendencia y una estrategia de ruptura de momento. Esta estrategia utiliza simultáneamente señales de reversión de precios e indicadores de momento para capturar con mayor precisión los puntos de inflexión del mercado, permitiendo entrar en el momento justo cuando el precio comienza a revertirse.

Principio de la estrategia

La estrategia consta de dos partes:

-

Estrategia de reversión 123: Cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y luego sube, y la línea K lenta de 9 días está por debajo de 50, se abre una posición larga. Cuando el precio de cierre es superior al del día anterior durante dos días consecutivos y luego baja, y la línea K rápida de 9 días está por encima de 50, se abre una posición corta.

-

Estrategia de ruptura de momento DAPD: El DAPD es la diferencia promedio entre el máximo de los últimos 21 días y el mínimo de los últimos 21 días. Los puntos de entrada y salida se determinan según la ruptura por encima o por debajo del DAPD.

Cuando las señales de ambas estrategias son en la misma dirección, se emite una señal de entrada. Cuando las señales son opuestas, se permanece en espera.

Ventajas de la estrategia

Esta estrategia combina las ventajas de las estrategias de reversión y de momento, permitiendo capturar con mayor precisión los puntos de inflexión del precio. Las principales ventajas son:

-

El doble filtro aumenta la fiabilidad de las señales. Cuando las señales son coincidentes, la tasa de éxito es alta.

-

La formación 123 ayuda a reducir el riesgo de reversión de la posición.

-

El indicador de momento DAPD es adecuado para instrumentos con tendencia.

Riesgos de la estrategia

-

Riesgo de desajuste temporal de las señales. Puede haber un desfase en el momento en que se generan las señales de ambas estrategias.

-

Dificultad en el ajuste de parámetros. Los parámetros de ambas estrategias no son fáciles de optimizar simultáneamente.

-

Riesgo de doble costo de transacción. Cada apertura de posición requiere pagar las comisiones de ambas estrategias.

Direcciones de optimización

-

Optimizar el grado de coincidencia de parámetros entre ambas estrategias para sincronizar las señales en la medida de lo posible.

-

Investigar el efecto de diferentes combinaciones de parámetros en distintos instrumentos.

-

Intentar abrir posiciones solo cuando las señales de la estrategia son fuertes, filtrando las señales débiles.

Resumen

La estrategia compuesta de tendencia-reversión y momento aprovecha las ventajas de las estrategias de reversión y de momento, permitiendo entrar con precisión y a tiempo cuando el precio comienza a revertirse. El mecanismo de doble filtro aumenta la tasa de éxito de las señales. Al optimizar el grado de coincidencia de parámetros, se puede mejorar aún más el rendimiento. Esta estrategia es adecuada para inversores con cierto capital y experiencia en trading.

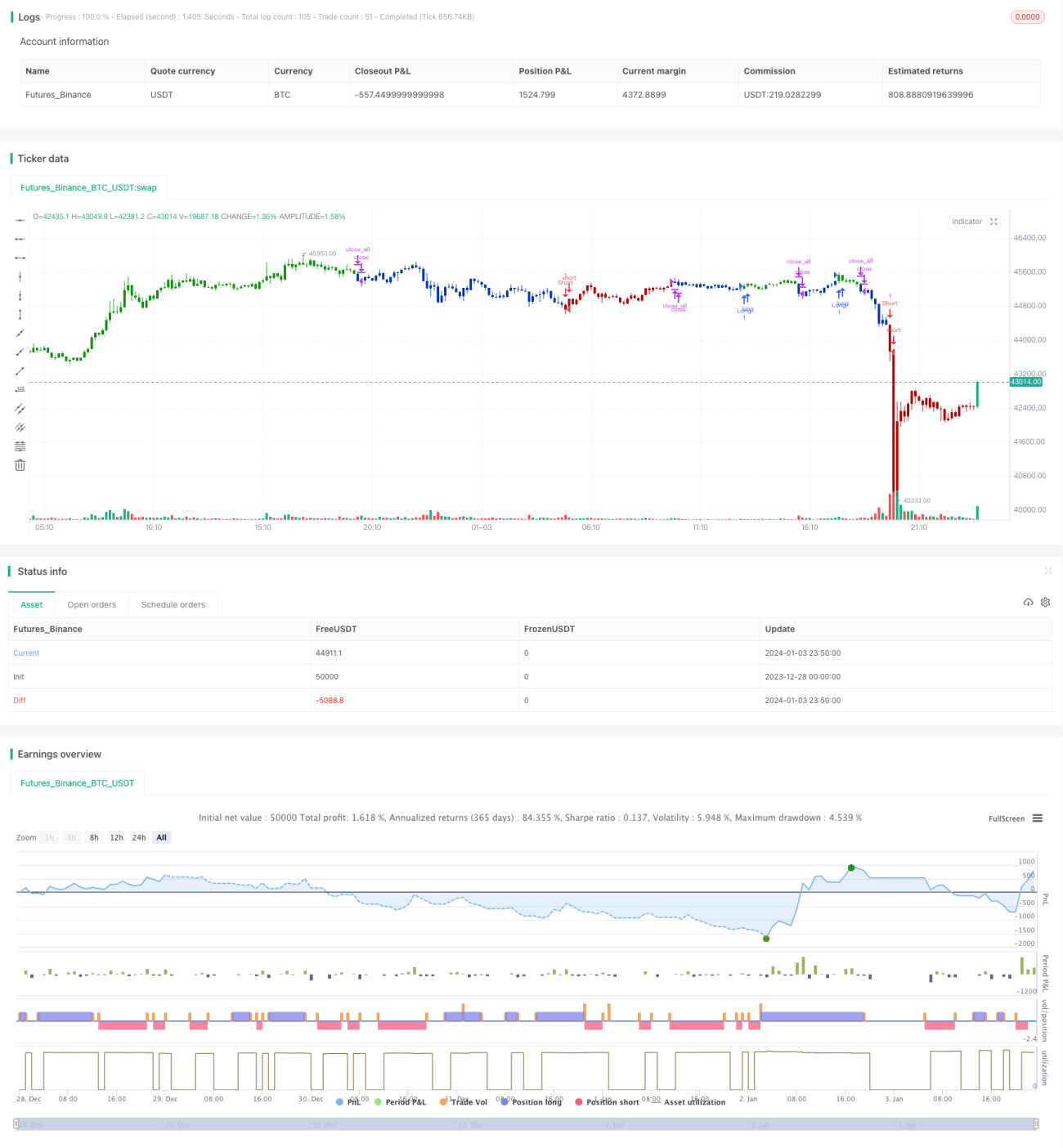

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1