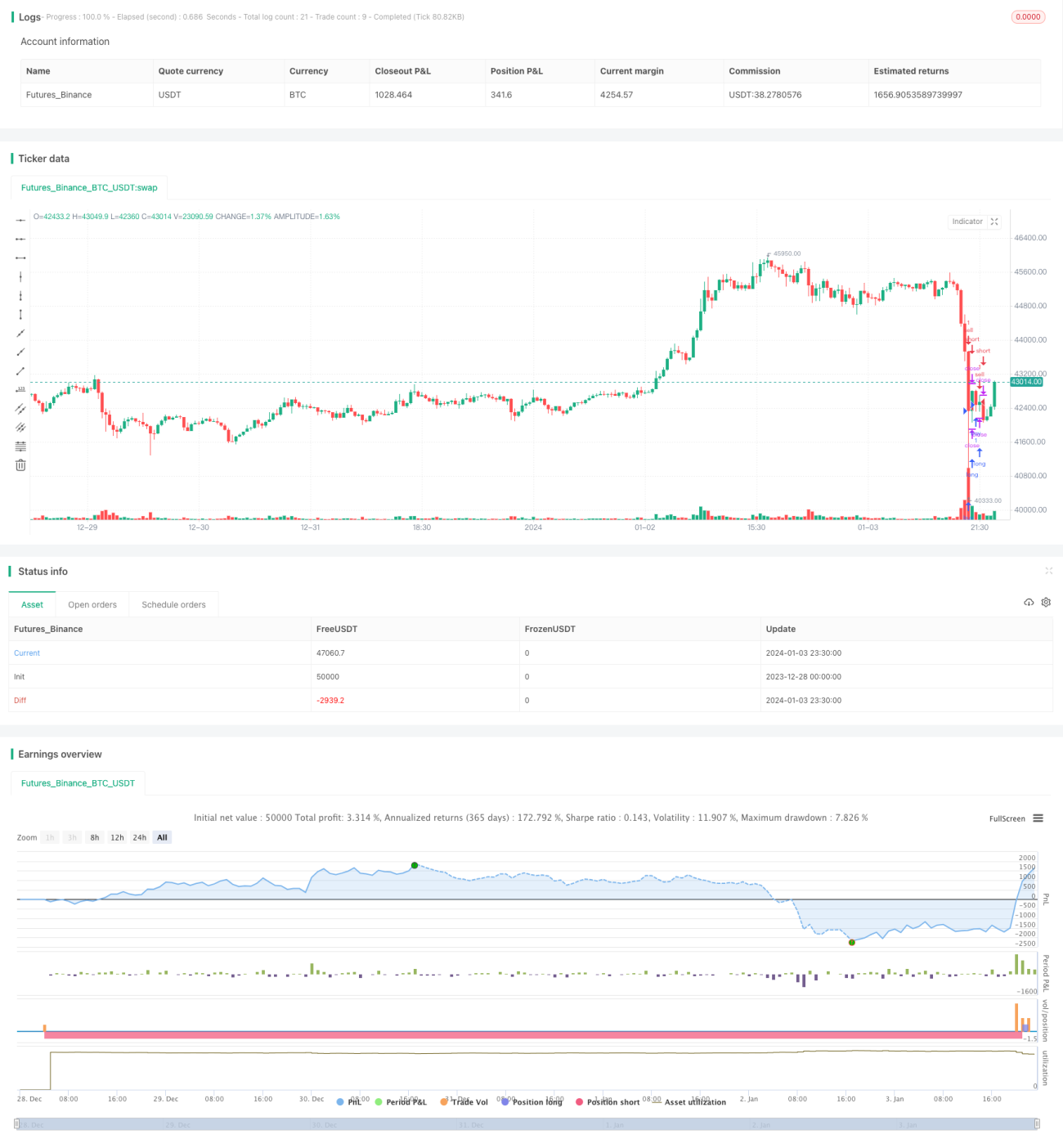

Estrategia de stop loss para tendencia y oscilación con ruptura de convergencia del RSI

Resumen

Esta estrategia utiliza el indicador RSI para determinar la dirección potencial de la tendencia del mercado, combinado con las Bandas de Bollinger para identificar zonas clave de soporte y resistencia. En mercados con tendencia lateral, busca oportunidades de compra en zonas de sobreventa para abrir posiciones largas, y cierra con take profit o stop loss en áreas de sobrecompra.

Principio de la estrategia

-

Se usa el RSI para juzgar la dirección potencial de la tendencia. Un RSI por debajo de 40 se considera zona de sobreventa, indicando posible cambio al alza; un RSI por encima de 50 se considera zona de sobrecompra, señalando posible cambio a la baja.

-

Se emplean las Bandas de Bollinger para identificar zonas clave de soporte y resistencia. La banda media es la media móvil del precio, y las bandas superior e inferior forman el canal de desviación estándar. Cuando el precio se acerca a la banda inferior, es una oportunidad de compra en zonas de sobreventa.

-

Cuando el RSI < 40 y el precio está cerca de la banda inferior de Bollinger, se considera una oportunidad de compra en sobreventa y se abre una posición larga.

-

Cuando el RSI > 50 o el take profit supera el 50%, se cierra la posición larga para realizar ganancias o detener pérdidas.

Análisis de ventajas

-

Usar el RSI para determinar la dirección potencial de la tendencia evita abrir posiciones en contra de la tendencia.

-

Combinar con las Bandas de Bollinger para encontrar puntos de compra en sobreventa permite un posicionamiento preciso.

-

El enfoque de tendencia lateral evita quedar atrapado en posiciones.

-

Un mecanismo flexible de take profit y stop loss maximiza las ganancias.

Análisis de riesgos

-

Parámetros inadecuados de las Bandas de Bollinger pueden impedir identificar correctamente las zonas de soporte.

-

Rupturas falsas o verdaderas de la tendencia pueden causar errores en el juicio de sobrecompra/sobreventa.

-

Una configuración incorrecta de los niveles de take profit y stop loss puede provocar salidas prematuras o pérdidas ampliadas.

Direcciones de optimización

-

Optimizar los parámetros de las Bandas de Bollinger para mejorar la precisión en la identificación de zonas de soporte y resistencia.

-

Combinar con otros indicadores como MACD o KDJ para filtrar señales falsas.

-

Optimizar dinámicamente los algoritmos de take profit y stop loss para maximizar ganancias y minimizar pérdidas.

Resumen

Esta estrategia determina la dirección potencial de la tendencia mediante el RSI, y utiliza las Bandas de Bollinger para identificar zonas de soporte, logrando comprar barato y vender caro. Es una estrategia típica de tendencia lateral. Con ciertas optimizaciones, puede convertirse en una estrategia cuantitativa confiable y rentable.

- 1