Estrategia de seguimiento de reversión cuantitativa de doble institución

Resumen

Esta estrategia combina las ventajas de dos indicadores institucionales, utiliza la formación 123 para determinar las señales de reversión y se complementa con el índice de volumen positivo para evaluar las señales de volumen, logrando capturar las reversiones de corto plazo en el mercado.

Principio de la estrategia

-

Formación 123 para determinar señales de reversión

- Se construye utilizando las líneas rápida y lenta del indicador Stoch de 9 días.

- Cuando el precio de cierre cae durante dos días consecutivos y al tercer día sube, y la línea rápida del Stoch está por debajo de 50, se genera una señal de compra.

- Cuando el precio de cierre sube durante dos días consecutivos y al tercer día baja, y la línea rápida del Stoch está por encima de 50, se genera una señal de venta.

-

Índice de volumen positivo para evaluar la señal de volumen

- El índice de volumen positivo (PVI) evalúa el volumen comparando los cambios de volumen entre el día anterior y el actual.

- Cuando el PVI cruza al alza su media móvil de N días, indica un aumento en el volumen, generando una señal de compra.

- Cuando el PVI cruza a la baja su media móvil de N días, indica una reducción en el volumen, generando una señal de venta.

-

Juicio combinado de ambas señales

- Solo se genera una señal de trading cuando la señal de reversión 123 y la señal de volumen PVI apuntan en la misma dirección.

En resumen, esta estrategia aprovecha plenamente las ventajas de los dos indicadores institucionales, identificando eficazmente las oportunidades de reversión de precio y volumen a corto plazo.

Análisis de ventajas

- La formación 123 permite capturar puntos clave de reversión a corto plazo.

- El indicador PVI evalúa la coordinación entre precio y volumen, evitando falsos rompimientos.

- La optimización de los parámetros del Stoch filtra la mayoría de las señales ineficaces en zonas ruidosas.

- La combinación de ambas señales ofrece mayor fiabilidad que una señal única.

- Utiliza un juicio intradiario, evitando el riesgo nocturno y siendo adecuado para operaciones a corto plazo.

Análisis de riesgos

- Riesgo de fracaso de la reversión

- La señal de reversión de la formación 123 no siempre es válida, existe el riesgo de que la formación falle.

- Riesgo de fallo de los indicadores

- En condiciones de mercado anormales, indicadores como Stoch y PVI pueden fallar.

- Riesgo de omisión de señales combinadas

- La condición de que ambas señales apunten en la misma dirección es estricta, pudiendo perderse algunas oportunidades de señales unilaterales.

- Riesgo de alta frecuencia de operaciones

- La estrategia tiene una frecuencia de trading relativamente alta, requiriendo un monitoreo cercano de las posiciones y el control de riesgos.

Direcciones de optimización

- Gran margen de optimización de parámetros

- Parámetros como el período de ventana del Stoch y el número de períodos del PVI pueden ser optimizados.

- Se puede agregar una estrategia de stop-loss

- Se puede combinar con un stop-loss móvil para garantizar la tasa de acierto de la estrategia.

- Considerar agregar filtros

- Se pueden probar indicadores de filtrado como medias móviles o volatilidad.

- Optimizar la combinación de señales duales

- Se pueden probar más combinaciones de pares de indicadores para arbitraje.

Conclusión

Esta estrategia forma una estrategia de trading de reversión de precio y volumen a corto plazo de alta fiabilidad mediante la combinación del indicador Stoch y el indicador PVI. En comparación con un indicador único, tiene una mayor tasa de acierto y expectativa positiva. Mediante la optimización de parámetros y la configuración de control de riesgos, se puede ampliar aún más el índice de Sharpe. En general, esta estrategia aprovecha las ventajas de los dos indicadores institucionales, capturando eficazmente las oportunidades de reversión a corto plazo del mercado y merece ser validada y optimizada en operaciones reales.

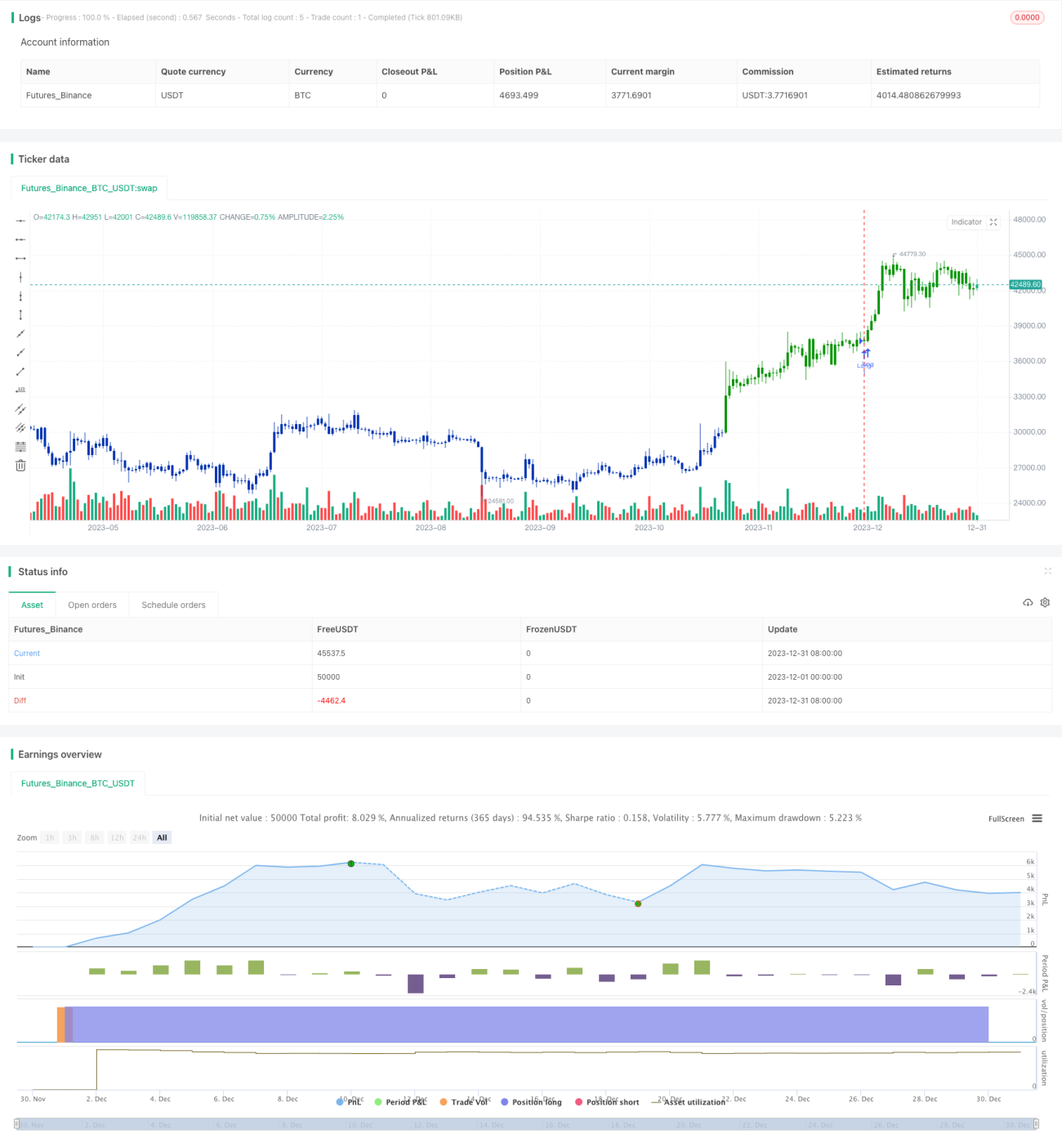

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1