Estrategia de trading con sistema de medias móviles

Resumen

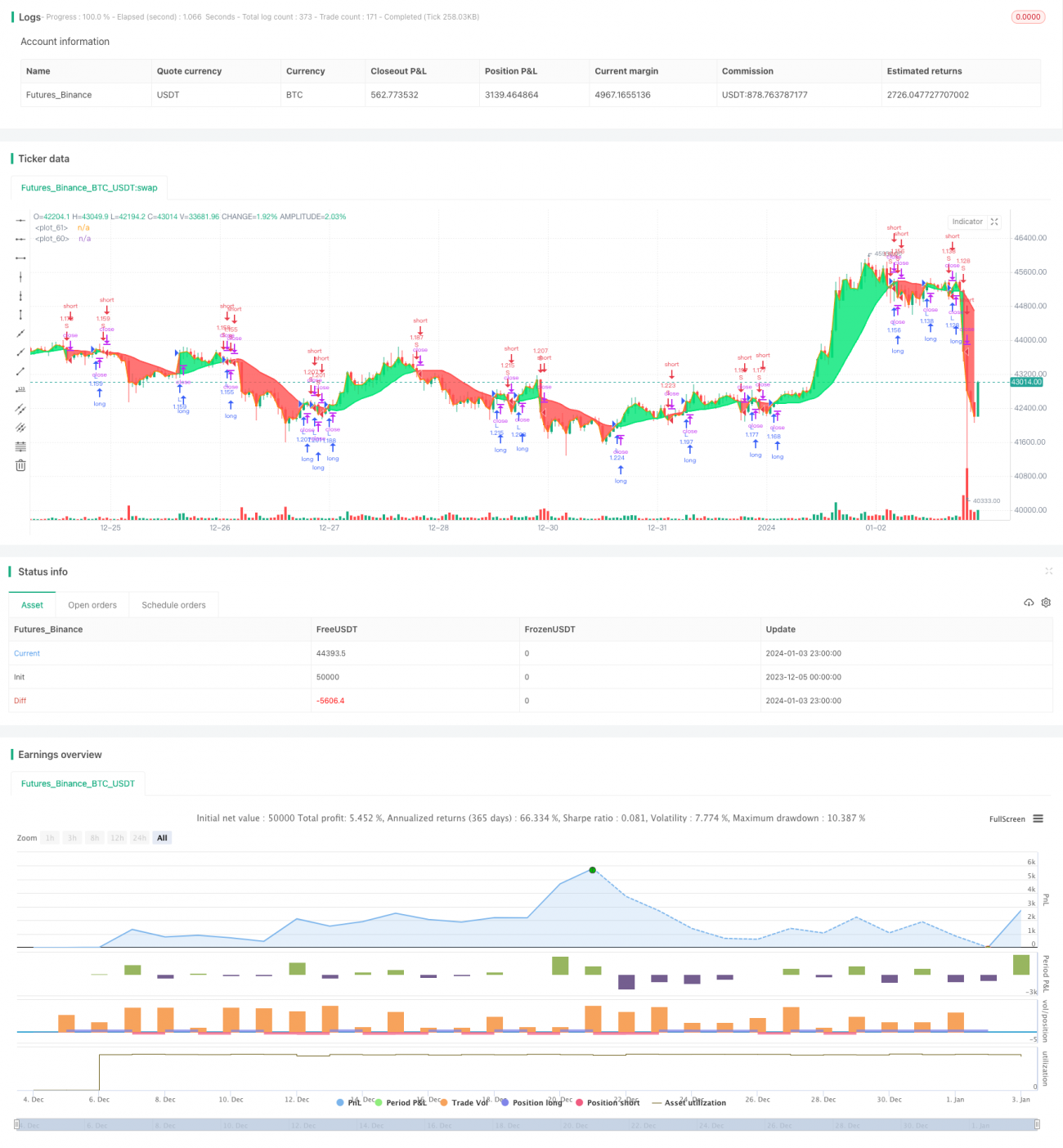

Este artículo analiza una estrategia de trading basada en una media móvil simple. La estrategia compara una media móvil de longitud 17 con el precio de cierre: cuando el precio de cierre cruza por encima de la media móvil, se toma una posición larga; cuando cruza por debajo, se toma una posición corta.

Principio de la Estrategia

Cálculo de la Media Móvil

La estrategia utiliza los siguientes parámetros para calcular la media móvil:

- Fuente de la MA: por defecto, el promedio de OHLC (OHLC4)

- Tipo de MA: por defecto, media móvil simple (SMA)

- Longitud de la MA: por defecto, 17

Según estos parámetros, se llama a la función getMAType() para calcular la SMA de 17 periodos del precio de cierre.

Generación de Señales de Trading

Luego se compara el precio de cierre con la media móvil:

- Precio de cierre > Media móvil: señal de posición larga

- Precio de cierre < Media móvil: señal de posición corta

Cuando el precio de cierre cruza por encima de la media móvil desde abajo, se genera una señal de compra (largo); cuando cruza por debajo desde arriba, se genera una señal de venta (corto).

Ejecución de las Operaciones

Durante el período de backtesting, ante una señal de largo se abre una posición larga, y ante una señal de corto se abre una posición corta.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que es extremadamente simple y clara. Con un solo indicador, se juzga el cambio de tendencia mediante el cambio de dirección de la media móvil. La estrategia es fácil de entender y de implementar, adecuada para principiantes.

Además, la media móvil es un indicador de seguimiento de tendencia que puede rastrear efectivamente los cambios de tendencia y evitar el ruido a corto plazo del mercado.

Mediante el ajuste de parámetros, se puede adaptar a diferentes marcos temporales y diferentes activos.

Análisis de Riesgos

En primer lugar, la estrategia se basa únicamente en un indicador, lo que hace que el criterio sea demasiado simple y puede generar más señales falsas.

Además, al ser un sistema de seguimiento de tendencia, no funciona correctamente en mercados laterales o con alta volatilidad sin dirección clara.

Por último, no se establecen stop-loss ni take-profit, lo que implica el riesgo de ampliar las pérdidas.

La solución es combinar con otros indicadores, optimizar la combinación de parámetros para reducir señales falsas, establecer stop-loss y take-profit para controlar el riesgo, y optimizar el drawdown.

Direcciones de Optimización

Los siguientes aspectos pueden servir como ideas para optimizar la estrategia:

-

Ajustar los parámetros de la media móvil, optimizando el número de periodos. Por ejemplo, cambiarlo a 30 o 50 periodos.

-

Probar diferentes tipos de medias móviles, como EMA, VIDYA, etc. Su sensibilidad a los cambios de precio es diferente.

-

Agregar otros indicadores. Por ejemplo, combinarlo con MACD para juzgar la fuerza, o con RSI para reducir señales falsas.

-

Incorporar un mecanismo de stop-loss. Establecer un stop-loss móvil basado en un porcentaje fijo o en el valor ATR. Controlar la pérdida por operación.

-

Incorporar un mecanismo de take-profit. Establecer un porcentaje de beneficio objetivo. Maximizar las ganancias.

Estas optimizaciones pueden hacer que la estrategia sea más estable y evitar drawdowns excesivos.

Conclusión

Este artículo analiza una estrategia de trading simple basada en una media móvil de 17 periodos. Las señales de la estrategia son simples, fáciles de entender e implementar, y pertenece a un sistema típico de seguimiento de tendencia. A través de un análisis detallado, se han identificado sus ventajas y riesgos, y se han proporcionado múltiples direcciones de optimización. Se cree que, mediante una optimización y enriquecimiento continuos, la estrategia puede evolucionar gradualmente y obtener rendimientos estables también en trading en vivo.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1