Estrategia de salida del candelabro

Resumen

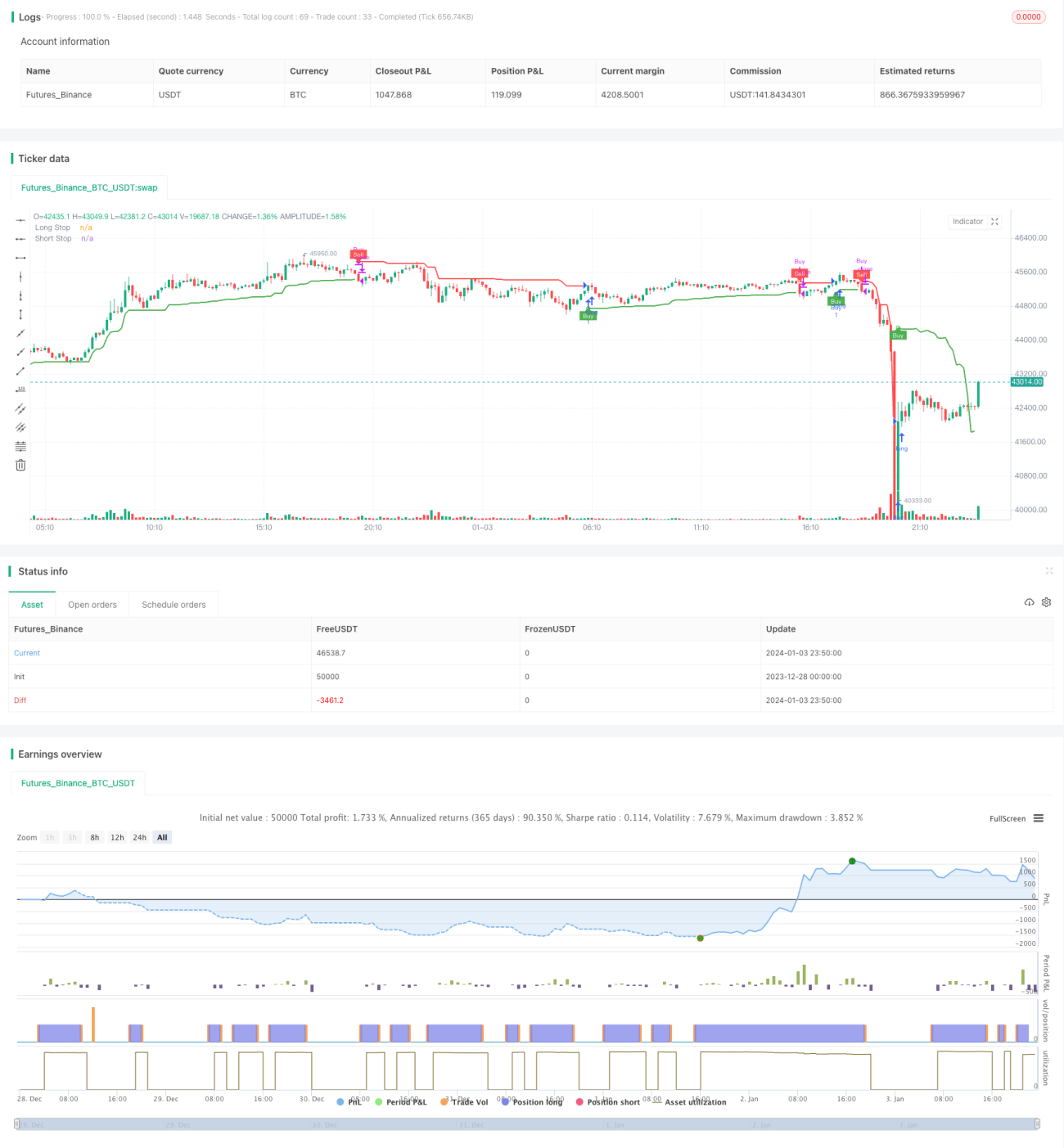

Esta estrategia utiliza el indicador Chandelier (Candelabro) para determinar la dirección y fuerza de la ruptura de precios, generando así señales de compra y venta. Solo realiza operaciones de compra.

Principio de la estrategia

Esta estrategia se basa en el indicador Chandelier, que establece líneas de stop-loss según el precio máximo, el precio mínimo y el rango verdadero promedio (ATR). Específicamente, la estrategia calcula el ATR de 22 períodos y lo multiplica por un coeficiente (por defecto 3). Luego, con base en este valor, se establecen una línea de stop-loss largo y una línea de stop-loss corto. Cuando la estrategia mantiene una posición larga, si el precio cae por debajo de la línea de stop-loss largo, se genera una señal de venta; si mantiene una posición corta y el precio supera la línea de stop-loss corto, se genera una señal de compra.

La estrategia solo realiza operaciones de compra. En concreto, genera una señal de compra cuando el precio supera la última línea de stop-loss largo. Luego genera una señal de venta y cierra la posición cuando el precio cae por debajo de la línea de stop-loss corto.

Análisis de ventajas

- Al utilizar el indicador Chandelier para establecer líneas dinámicas de stop-loss, se puede controlar el riesgo de manera efectiva.

- Al combinar la ruptura de precios para generar señales de trading, se pueden capturar las tendencias del precio.

- Al realizar solo operaciones de compra, se implementa una estrategia que evita las reversiones en ambos extremos del mercado.

- Dispone de alertas activadas por múltiples condiciones para monitorear el estado de la estrategia en tiempo real.

Análisis de riesgos

- El indicador Chandelier es sensible a la amplitud de las fluctuaciones; una volatilidad anormal del precio podría generar señales falsas.

- No se establece un stop-loss después de la compra, lo que no permite controlar eficazmente el riesgo de pérdidas.

- No se considera un trailing stop para asegurar ganancias, lo que impide fijar beneficios.

Soluciones a los riesgos:

- Combinar con otros indicadores para filtrar señales y evitar falsos positivos.

- Establecer una línea de stop-loss para limitar la pérdida máxima.

- Incorporar un mecanismo de trailing stop, considerando ajustar dinámicamente la línea de venta o salir parcialmente.

Direcciones de optimización

- Probar diferentes configuraciones de parámetros para optimizar los momentos de compra y venta.

- Agregar la confirmación de otros indicadores para evitar señales falsas.

- Considerar realizar tanto operaciones de compra como de venta.

- Establecer mecanismos de stop-loss y take-profit.

Resumen

Esta estrategia utiliza las líneas dinámicas de stop-loss del indicador Chandelier para identificar oportunidades de reversión de precios. Compra únicamente cuando el precio supera al alza la línea de stop-loss largo, y vende cuando el precio cae por debajo de la línea de stop-loss corto, implementando una estrategia simple de operación unilateral que evita reversiones en ambos extremos del mercado. La estrategia controla eficazmente el riesgo, pero carece de stop-loss y take-profit. Podemos optimizarla agregando filtros de otros indicadores y estableciendo stop-loss y take-profit para hacerla más robusta.

- 1