Estrategia de decisión combinada de EMA de corto y largo plazo

Resumen

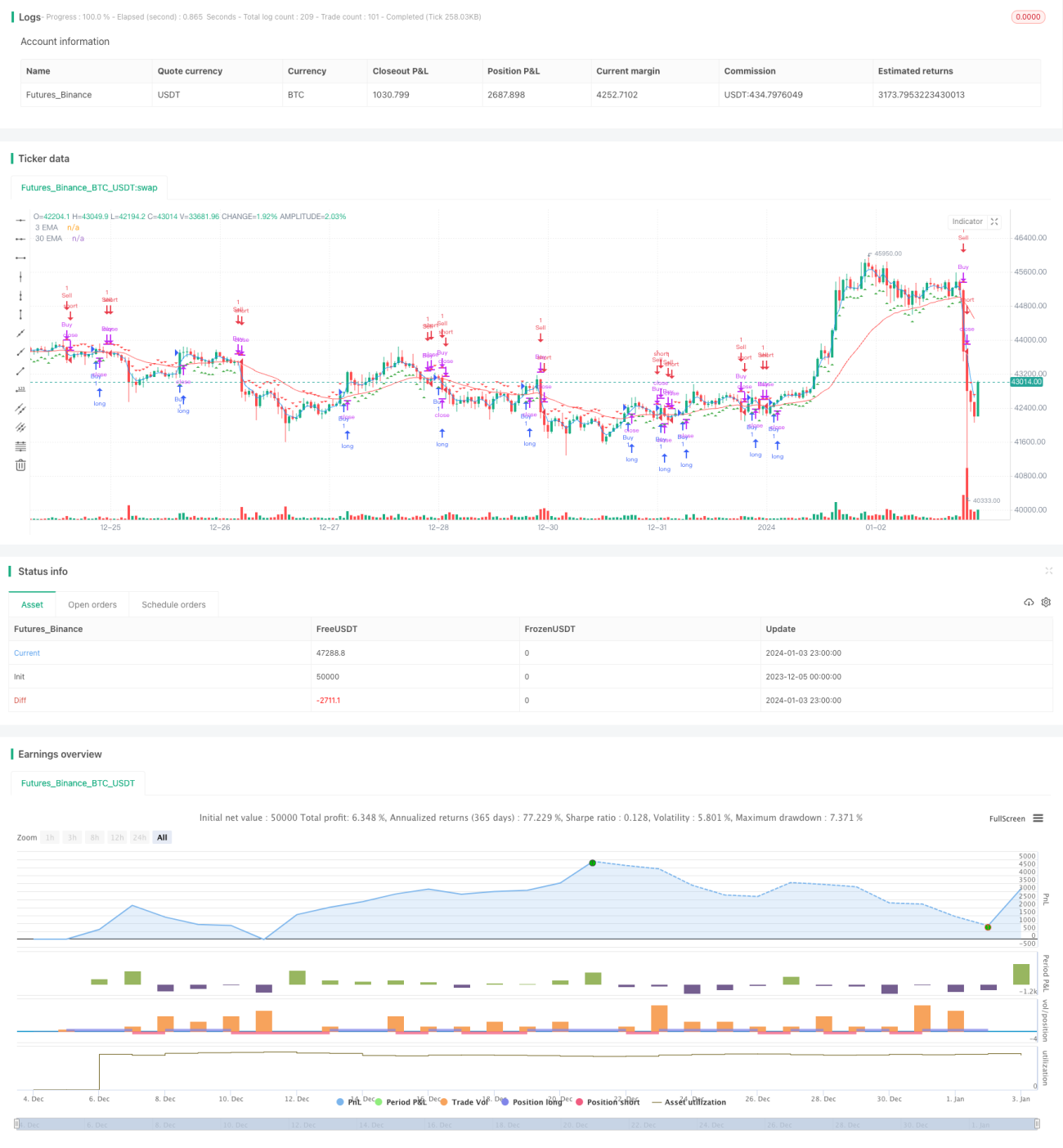

La idea principal de esta estrategia es utilizar el cruce de una EMA de corto plazo y una EMA de largo plazo como señales de compra y venta. Específicamente, cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo desde abajo, se genera una señal de compra; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo desde arriba, se genera una señal de venta.

Principio de la Estrategia

Esta estrategia primero define el período de la EMA de corto plazo como 3 días y el período de la EMA de largo plazo como 30 días. Luego calcula los valores de estas dos EMA. La EMA de corto plazo refleja los movimientos recientes del precio, mientras que la EMA de largo plazo refleja la tendencia del precio a largo plazo. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, indica que el precio reciente comienza a subir, superando la tendencia a largo plazo, lo que es una señal para abrir una posición larga. Cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, indica que el precio reciente comienza a bajar, quedando rezagado respecto a la tendencia a largo plazo, lo que es una señal para abrir una posición corta.

Específicamente, la estrategia define una diferencia para juzgar el cruce de las EMA. Cuando la diferencia es mayor que el umbral de 0.0005, se genera una señal de compra; cuando es menor que el umbral de -0.0005, se genera una señal de venta. El signo positivo o negativo de la diferencia indica si la EMA de corto plazo está por encima o por debajo de la EMA de largo plazo. Los traders utilizan esto para determinar la dirección de apertura.

Además, la estrategia marca gráficos de triangle up y triangle down en el gráfico de velas para mostrar visualmente las señales de compra y venta.

Análisis de Ventajas

La mayor ventaja de esta estrategia es su simplicidad y efectividad. Utiliza el indicador más básico, la EMA, para juzgar la estructura del mercado, evitando el riesgo de sobreajuste que conllevan los modelos demasiado complejos.

Como indicador de seguimiento de tendencia, la EMA puede suavizar eficazmente el ruido aleatorio y determinar la dirección de la tendencia a corto y largo plazo. En comparación con otros indicadores comunes como el cruce de medias móviles simples, la EMA tiene la característica de suavizado exponencial, lo que le permite responder más rápidamente a los cambios de precios.

Además, al combinar múltiples períodos de EMA, la estrategia puede filtrar hasta cierto punto las falsas rupturas mediante el cruce de EMA de corto y largo plazo. Esto la hace más robusta en comparación con las estrategias que utilizan un solo período de EMA.

Análisis de Riesgos

El mayor riesgo de esta estrategia es el rezago inherente de la EMA. Cuando ocurren saltos rápidos o reversiones de precios, la señal de cruce de la EMA a menudo se retrasa, sin poder reflejar los cambios del mercado a tiempo. Esto puede llevar a perder el momento óptimo de apertura o a no detener las pérdidas a tiempo.

Además, la elección de los períodos de la EMA también afecta el rendimiento de la estrategia. Si los períodos no se seleccionan adecuadamente, se generarán demasiadas señales falsas. Por ejemplo, un período demasiado corto puede hacer que la estrategia sea demasiado sensible al ruido del mercado; un período demasiado largo puede no capturar a tiempo los giros de tendencia.

Por último, los umbrales fijos de entrada y salida también pueden provocar un control inadecuado de las posiciones. Cuando la volatilidad es alta, se deben ajustar los umbrales adecuadamente para controlar las posiciones.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimización dinámica de los períodos de EMA. Se puede seleccionar u optimizar automáticamente la mejor combinación de EMA de corto y largo plazo según el estado del mercado, mejorando la robustez de la estrategia.

-

Introducción de un mecanismo de stop loss adaptativo. Además de garantizar el stop loss, se puede establecer un trailing stop loss razonable según la volatilidad del mercado, evitando stops demasiado agresivos.

-

Combinación con otros indicadores para filtrar señales. Por ejemplo, indicadores de control de posición, indicadores de volatilidad, etc., para evitar que las señales de cruce de EMA generen grandes pérdidas en momentos de alta volatilidad.

-

Introducción de técnicas de aprendizaje automático. Entrenar un modelo para predecir la mejor combinación de parámetros de los períodos de EMA. Además, también se puede predecir la diferencia de las EMA para obtener señales de trading más precisas.

Resumen

En general, esta estrategia de combinación de decisiones basada en EMA de corto y largo plazo es muy simple y directa. Utiliza el indicador básico de EMA para juzgar la estructura del mercado en largo y corto, evitando la optimización excesiva y el riesgo del modelo. Además, la combinación de múltiples períodos de EMA mejora la calidad de las señales. Sin embargo, debemos tener en cuenta el riesgo que puede generar el rezago inherente de la EMA, lo cual requiere una optimización adecuada en el futuro para resolverlo.

- 1