Estrategia Turtle de ruptura de doble canal

Resumen

La estrategia Turtle de ruptura de doble canal es una estrategia de ruptura que utiliza el indicador de canal Donchian para generar señales de trading. Esta estrategia establece simultáneamente un canal rápido y un canal lento. El canal rápido se utiliza para establecer el precio de stop loss, mientras que el canal lento genera señales de apertura y cierre de posiciones. Cuando el precio supera la banda superior del canal lento, se abre una posición larga; cuando cae por debajo de la banda inferior, se abre una posición corta. Esta estrategia se caracteriza por un fuerte seguimiento de tendencia y un buen control de retiradas.

Principio de la estrategia

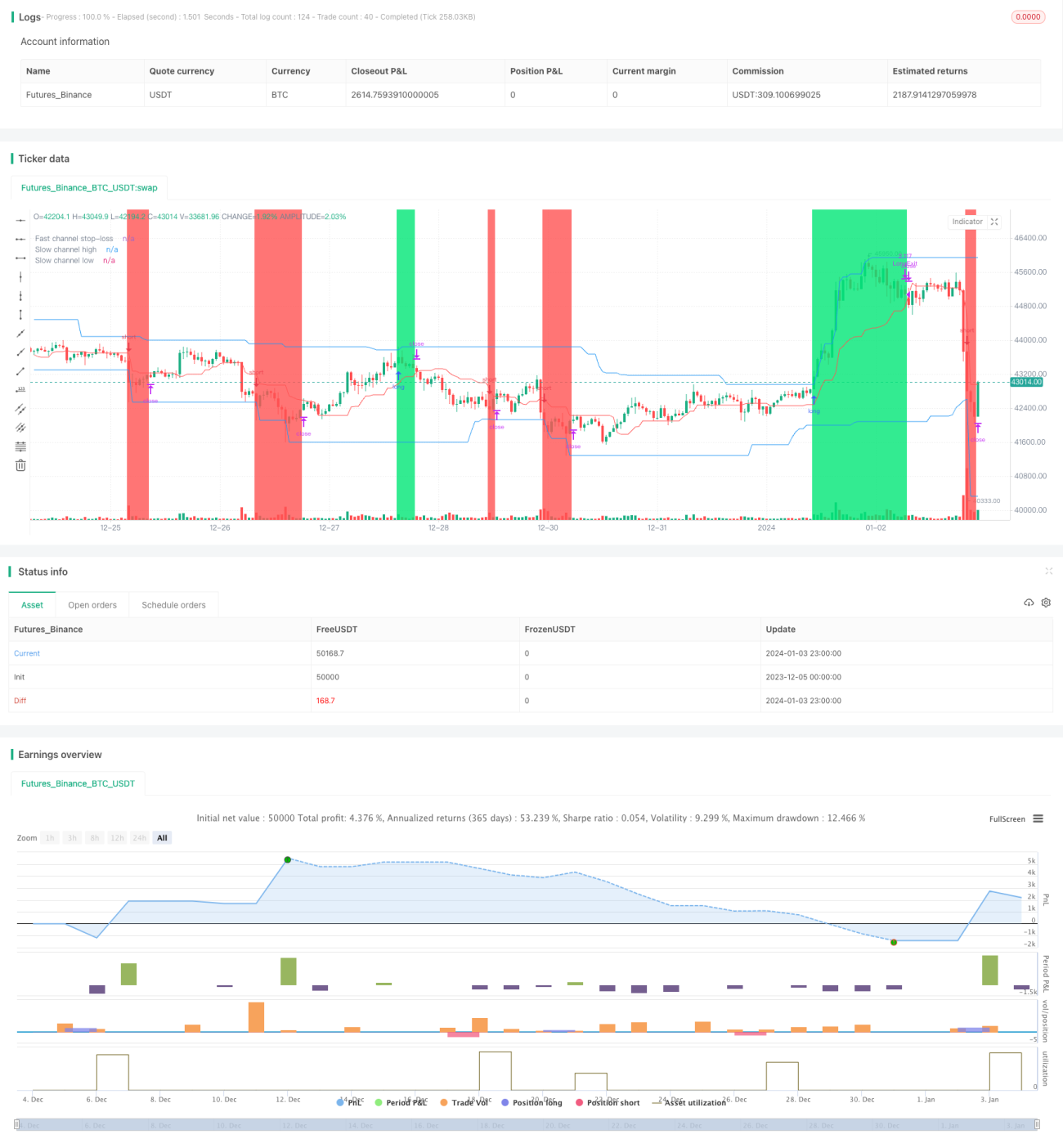

La lógica central de la estrategia Turtle de ruptura de doble canal se basa en el indicador de canal Donchian. El canal Donchian se calcula a partir del precio máximo y mínimo, e incluye una banda superior, una banda inferior y una banda media. La estrategia crea simultáneamente un canal rápido y un canal lento, cuyos parámetros son definidos por el usuario. Por defecto, el período del canal lento es de 50 velas, y el del canal rápido es de 20 velas.

Las bandas superior e inferior del canal lento (líneas azules) se utilizan para generar señales de trading. Cuando el precio supera la banda superior, se abre una posición larga; cuando cae por debajo de la banda inferior, se abre una posición corta. La banda media del canal rápido (línea roja) se utiliza para el stop loss. El precio de stop loss para una posición larga es la banda media del canal rápido; para una posición corta, también es la banda media del canal rápido.

De esta manera, el canal lento se encarga de generar señales, y el canal rápido se encarga del stop loss. La combinación de ambos canales garantiza la estabilidad de las señales de trading y controla el riesgo. El color de fondo indica la dirección actual de la posición: verde para posiciones largas, rojo para posiciones cortas.

Además, la estrategia establece un grado de riesgo y una gestión de posición. El grado de riesgo predeterminado es del 2%, y el tamaño de la posición se calcula en función del grado de riesgo y la volatilidad del canal. Esto permite controlar eficazmente el riesgo de cada operación y aumentar gradualmente la posición.

Análisis de ventajas

La estrategia Turtle de ruptura de doble canal presenta las siguientes ventajas:

-

Fuerte capacidad de seguimiento de tendencia. Utiliza el canal Donchian para identificar tendencias, lo que permite capturar eficazmente tendencias de medio y largo plazo. El diseño de doble canal hace que la estrategia solo siga movimientos con tendencias fuertes.

-

Buen control de retiradas y riesgo. El stop loss se establece en la banda media del canal rápido, de modo que la zona de riesgo va desde la banda superior hasta la banda media (o desde la banda inferior hasta la banda media), lo que garantiza que la pérdida de cada operación sea controlable. La estrategia también define el grado de riesgo, limitando directamente la pérdida máxima de la cuenta.

-

Señales de trading estables. El canal lento tiene un período grande, por lo que su formación requiere más tiempo, evitando operaciones frecuentes. Por otro lado, el canal rápido como stop loss puede capturar ajustes a corto plazo. La combinación de ambos genera señales de trading estables.

-

Gestión completa de posición y riesgo. La estrategia utiliza la volatilidad del canal Donchian para calcular el tamaño de la posición, logrando un control de la exposición al riesgo. El aumento gradual de la posición también equilibra las posiciones largas y cortas.

-

Indicadores visuales intuitivos. El doble canal, las líneas de stop loss y el fondo de la posición se muestran claramente, haciendo que la lógica de trading sea evidente. También se muestran indicadores clave como la retirada máxima y la pérdida máxima.

Análisis de riesgos

La estrategia Turtle de ruptura de doble canal también presenta ciertos riesgos:

-

No aprovecha eficazmente los precios intradía. La estrategia Turtle solo abre posiciones cuando se produce una ruptura del canal, sin poder aprovechar situaciones más precisas para aumentar la posición. Esto se puede mejorar mediante optimización.

-

El punto de stop loss es fácil de ser cazado. El stop loss de la estrategia Turtle es fijo en la banda media del canal rápido. En mercados activos, esto podría llevar a que el stop loss sea alcanzado. Es necesario ajustar dinámicamente el parámetro de la banda media.

-

Los parámetros del doble canal requieren ajuste fino. Los parámetros del canal deben configurarse adecuadamente para generar señales razonables y estables. Los parámetros fijos actuales no pueden adaptarse a los cambios del mercado, por lo que se necesita introducir una función adaptativa.

-

No puede utilizar información de la sesión nocturna ni pre-mercado. La estrategia actual solo juzga la tendencia basándose en los precios en tiempo real, sin poder utilizar la información de precios antes y después del mercado para guiar las decisiones de trading. Esto se puede mejorar ajustando los datos.

Direcciones de optimización

La estrategia Turtle de ruptura de doble canal tiene las siguientes direcciones principales de optimización:

-

Ajustar el tamaño de la posición según el precio intradía. Se puede modificar el tamaño de la posición en función de la distancia entre el precio y el canal durante la sesión, en lugar de simplemente abrir largos o cortos.

-

Aumentar la inteligencia de la estrategia de stop loss. Cambiar la banda media fija del stop loss por un cálculo dinámico, para evitar que el punto de stop loss sea cazado.

-

Optimización adaptativa de los parámetros del canal. Permitir que los parámetros del canal se ajusten automáticamente según las condiciones del mercado, en lugar de establecer valores fijos manualmente.

-

Agregar juicio de precios antes y después del mercado. En la evaluación de la estrategia, no solo se debe considerar el precio en tiempo real, sino también los precios previos y posteriores al mercado, para obtener una visión más completa de la situación del mercado.

-

Combinar múltiples acciones o índices para operar. Aplicar la estrategia a varias acciones, y configurar operaciones de arbitraje entre diferentes acciones o índices para obtener alfa.

Resumen

En general, la estrategia Turtle de ruptura de doble canal es una estrategia de seguimiento de tendencia estable, eficiente y con control de riesgo. La estrategia utiliza simultáneamente un canal rápido y un canal lento, lo que garantiza la estabilidad de las señales de trading y realiza una gestión de riesgos. Además, el color de fondo, la retirada máxima y la gestión de posición hacen que la estrategia sea fácil de gestionar y optimizar. En definitiva, es una estrategia cuantitativa de alta calidad que merece un estudio y aplicación en profundidad.

- 1