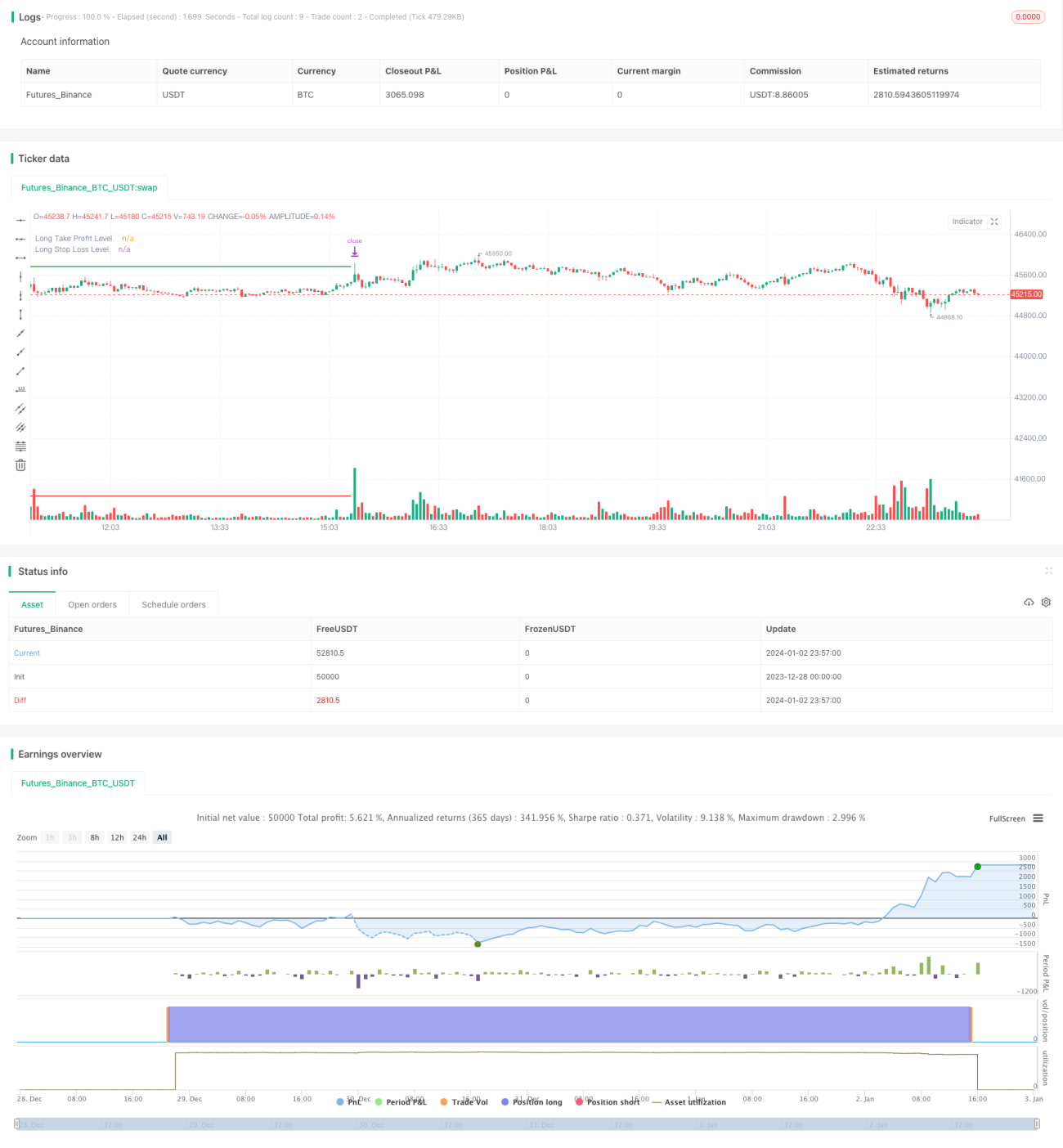

Estrategia de seguimiento de tendencias a largo plazo basada en el RSI

Descripción general

La estrategia se basa en el indicador RSI para lograr una estrategia de seguimiento de tendencias que solo hace más y no hace más. Cuando el indicador RSI alcanza niveles de sobrecompra, entra en una estrategia multidireccional, con un alto y bajo de proporción fija. La estrategia es simple y directa, y se aplica a situaciones de más.

Principio de estrategia

La estrategia utiliza el indicador RSI para determinar el momento de entrada. Cuando el indicador RSI está por debajo del nivel de sobreventa de 25, se entra en acción en varias direcciones. A partir de entonces, se establece un nivel de parada y parada de pérdidas en proporción fija según el precio de entrada.

La estrategia se basa en hacer más y no más, y es una estrategia de seguimiento de tendencias. Trata de capturar la tendencia ascendente de los precios que salen de una sobreventa. Cuando el RSI está sobrevendido, significa que el precio puede estar en una situación de sobrevención a corto plazo, y hacer más puede capturar un rebote.

Análisis de las ventajas

La estrategia tiene las siguientes ventajas:

-

La idea es clara, la lógica es simple, fácil de entender y llevar a cabo.

-

La lógica del espacio múltiple es clara, solo haz más y no vacío, para evitar el riesgo de Regularity FD003.

-

Las señales de los indicadores RSI pueden ayudar a determinar la oportunidad de un rebote por sobreventa.

-

El Stop Loss Ratio fijo permite controlar las pérdidas individuales.

Análisis de riesgos

La estrategia también tiene sus riesgos:

-

Las operaciones con varios jefes son más convenientes, las operaciones con un solo jefe no son rentables.

-

Sin considerar la oportunidad de alcanzar nuevos niveles de ingreso, es posible que se pierda parte de la experiencia.

-

El stop loss de proporción fija no puede ajustarse a la volatilidad del mercado.

-

La configuración incorrecta de los parámetros del RSI puede ocasionar un comercio frecuente o una falta de señales.

Dirección de optimización

La estrategia puede ser optimizada en los siguientes aspectos:

-

Aumentar las estrategias de vuelo en blanco para ganar dinero en vuelo en blanco.

-

Considere la posibilidad de añadir nuevas condiciones de entrada, como la ruptura de nuevos altos o señales de forma, para mejorar la precisión.

-

Los parámetros RSI pueden ser entrenados para obtener los parámetros óptimos y reducir el error.

-

Los mecanismos de detención de pérdidas pueden ser más inteligentes, combinados con el indicador ATR para adaptarse a la volatilidad del mercado.

Resumir

Esta estrategia tiene una idea clara, utiliza el indicador RSI para determinar las oportunidades de venta por encima de los límites y rastrea las tendencias de múltiples cabezas. La ventaja es que es simple y confiable, la idea es directa, la desventaja es que solo se aplica a los movimientos de múltiples cabezas, el espacio para la optimización es grande. La estrategia puede servir como una forma de la estrategia de seguimiento de múltiples cabezas, y luego se puede introducir más condiciones y indicadores técnicos para optimizar, lo que la convierte en un sistema de seguimiento de fluctuaciones positivas confiable.

- 1