Estrategia de trading de seguimiento de tendencia basada en ATR y canales de desviación estándar

Resumen

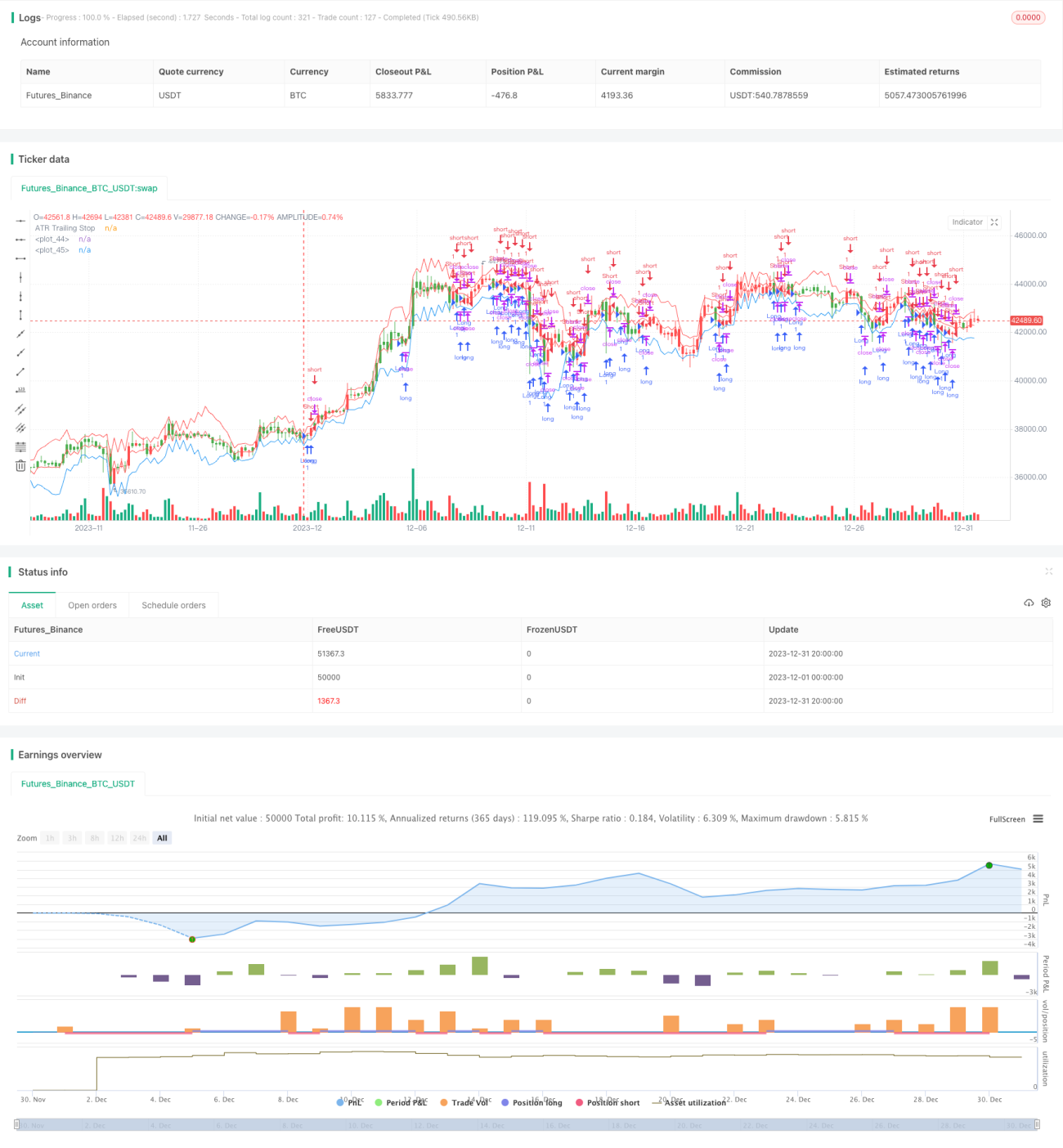

Esta estrategia, denominada "Estrategia de seguimiento de tendencia ATR", es una estrategia de trading de seguimiento de tendencia que establece un stop loss basado en el Rango Verdadero Medio (ATR) y utiliza un canal de desviación estándar para determinar el momento de entrada. Es adecuada para productos financieros con tendencias claras, como índices bursátiles, divisas y materias primas.

Principio de la estrategia

La estrategia utiliza el indicador ATR para establecer el precio de stop loss. El indicador ATR refleja la volatilidad del mercado y permite ajustar dinámicamente la distancia del stop loss. La estrategia calcula el valor del ATR ingresando el período y el múltiplo del ATR, y luego lo multiplica por el múltiplo para obtener la distancia del stop loss. Específicamente, la fórmula de la línea de stop loss ATR es:

Línea ATR = Línea ATR del día anterior ± nLoss (nLoss = nATRMultip * valor ATR)

Si el precio de cierre > Línea ATR, la Línea ATR se ajusta al alza a (precio de cierre - nLoss)

Si el precio de cierre < Línea ATR, la Línea ATR se ajusta a la baja a (precio de cierre + nLoss)

De esta manera, la Línea ATR se ajusta dinámicamente según la fluctuación del precio, logrando un stop loss de seguimiento de tendencia.

Además del stop loss con ATR, la estrategia también utiliza un canal de desviación estándar para determinar el momento de entrada. La fórmula de cálculo del canal de desviación estándar es:

Línea media = Línea de stop loss ATR

Banda superior = Línea media + n * desviación estándar

Banda inferior = Línea media - n * desviación estándar

Cuando el precio rompe la línea media de abajo hacia arriba, se abre una posición larga; cuando el precio rompe la línea media de arriba hacia abajo, se abre una posición corta.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que utiliza el indicador ATR como herramienta de stop loss, lo que permite ajustar dinámicamente la distancia del stop loss según la volatilidad del mercado, logrando un stop loss de seguimiento de tendencia y controlando eficazmente el riesgo.

Además, al combinar el canal de desviación estándar para determinar el momento de entrada, se evita abrir posiciones con frecuencia debido a pequeñas oscilaciones del precio.

Riesgos y soluciones

El principal riesgo de esta estrategia es que si la distancia del stop loss es demasiado grande, no se puede controlar eficazmente el riesgo; si es demasiado pequeña, es fácil que el stop loss se active por el ruido del mercado. Para mitigar este riesgo, se pueden ajustar el período y el múltiplo del ATR para encontrar la combinación óptima de parámetros.

Otro riesgo es que una configuración inadecuada de los parámetros del canal de desviación estándar puede provocar una frecuencia de apertura de posiciones demasiado alta o demasiado baja. Esto se puede solucionar mediante la optimización de parámetros para encontrar los valores óptimos.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimización del período y múltiplo del ATR. Ajustar estos dos parámetros puede mejorar el efecto del stop loss.

- Optimización de los parámetros del canal de desviación estándar. Optimizar los parámetros del canal para obtener mejores momentos de entrada.

- Agregar otros filtros de indicadores. Se pueden añadir indicadores como medias móviles o patrones de velas para ayudar a determinar la dirección de la tendencia y aumentar la tasa de ganancias.

- Optimizar la lógica de apertura y cierre de posiciones. Se puede configurar que cuando el precio alcance el canal de desviación estándar, se confirme el patrón de velas antes de abrir la posición.

Resumen

Esta estrategia implementa un stop loss de seguimiento de tendencia basado en el indicador ATR y utiliza el canal de desviación estándar como ayuda para determinar el momento de entrada. Su ventaja radica en un buen control del riesgo del stop loss, siendo adecuada para el trading de tendencias. Los riesgos y las direcciones de optimización han sido claramente analizados. Esta estrategia merece ser probada y optimizada más a fondo, y tiene valor para el trading real.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1