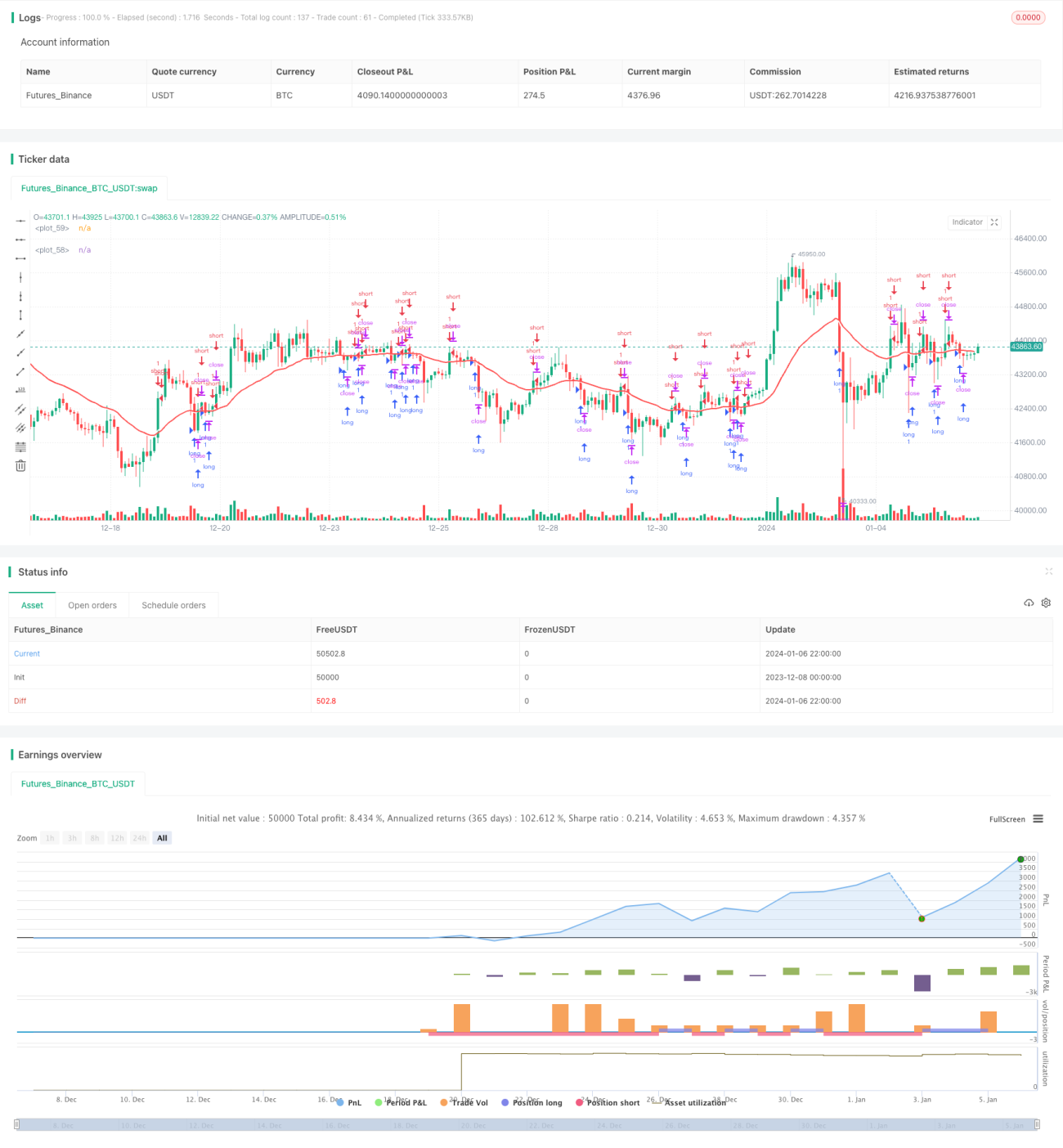

Estrategia de reversión de tendencia con doble media móvil

Resumen

La estrategia de inversión de tendencia con doble media móvil es una estrategia utilizada principalmente para el trading a medio plazo en el mercado de divisas. Esta estrategia genera señales de trading utilizando dos medias móviles de diferentes períodos. Cuando la media móvil rápida y la media móvil lenta se cruzan al alza (cruce dorado), se toma una posición corta buscando la reversión; cuando se cruzan a la baja (cruce de la muerte), se toma una posición larga buscando la reversión.

Principio de la estrategia

La estrategia utiliza medias móviles de dos marcos temporales: 1 hora y 1 día. La media móvil de 1 hora reacciona más rápidamente a los cambios de precio, actuando como media móvil rápida; la media móvil de 1 día responde más lentamente, actuando como media móvil lenta. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se considera que el mercado está en una tendencia alcista, generando una señal de venta; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se considera que el mercado está en una tendencia bajista, generando una señal de compra.

El principio de entrar en posiciones largas o cortas buscando la reversión es que cuando la media móvil rápida y la media móvil lenta se cruzan al alza o a la baja, indica que el mercado podría haber girado. El cruce por encima o por debajo de la media rápida sobre la lenta es el momento oportuno para generar una señal de reversión. Según la teoría del trading de reversión, los precios generalmente no se mueven en una sola dirección; cuando se produce una ruptura o se alcanzan niveles importantes de soporte y resistencia, es muy probable que sea el momento de una reversión del precio. Por lo tanto, esta estrategia utiliza las señales de cruce de las dobles medias móviles para capturar oportunidades de reversión.

La estrategia también establece condiciones de filtro de tiempo y fecha de trading, operando solo dentro del rango de fechas y el período de negociación definidos, para evitar operar en momentos inadecuados.

Análisis de ventajas

La estrategia de inversión de tendencia con doble media móvil tiene las siguientes ventajas:

-

Gran potencial de ganancias: La estrategia de reversión opera en direcciones opuestas en puntos clave, lo que permite obtener mayores beneficios en mercados con alta volatilidad.

-

Filtrado de señales falsas: La combinación de dos medias móviles reduce las señales falsas, mejorando la fiabilidad de las señales y haciendo que las oportunidades de trading sean más sólidas.

-

Control de condiciones de tiempo y fecha: Al operar solo dentro del período y rango de fechas definidos, se evitan los momentos de baja actividad del mercado y se reduce el riesgo de quedar atrapado en movimientos bruscos.

-

Adecuada para trading a medio plazo: En comparación con el trading de alta frecuencia, las estrategias a medio plazo son más estables y evitan operaciones excesivamente frecuentes.

-

Control de reducción máxima: El establecimiento de un límite de reducción máxima ayuda a gestionar el riesgo durante la noche y evita pérdidas significativas de capital.

Análisis de riesgos

La estrategia de inversión de tendencia con doble media móvil también conlleva los siguientes riesgos:

-

Señales de reversión fallidas: Las señales de reversión no siempre son fiables; si el precio continúa su tendencia sin revertirse, se incurrirá en pérdidas. Se pueden establecer stops para limitar las pérdidas.

-

Pérdidas por desviación de la tendencia: Si se intenta una reversión cuando las medias móviles ya están claramente separadas, se corre el riesgo de sufrir pérdidas. Se puede observar la distancia entre las medias móviles para decidir el momento de la reversión.

-

Oportunidades perdidas por configuración inadecuada del horario de trading: Si el horario de trading es demasiado restrictivo, se pueden perder algunas oportunidades. Se puede ampliar el horario de trading de forma adecuada.

-

Falta de stop loss oportuno tras la reversión: Si tras la reversión el precio continúa en la dirección original, es necesario aplicar un stop loss rápidamente para controlar las pérdidas.

Direcciones de optimización

La estrategia de inversión de tendencia con doble media móvil se puede optimizar en los siguientes aspectos:

-

Probar combinaciones de más indicadores: Se pueden probar combinaciones con otros indicadores como MACD, KDJ, etc., para mejorar la precisión de las señales.

-

Optimizar los parámetros de período de las medias móviles: Realizar backtesting con diferentes longitudes de período para encontrar los parámetros óptimos.

-

Ampliar o reducir el horario de trading: Según las características de cada activo, probar el efecto de ajustar el período de negociación.

-

Agregar filtros de tendencia: Incorporar indicadores como ADX para evaluar la fuerza de la tendencia y evitar hacer reversiones cuando no hay una tendencia clara.

-

Incorporar modelos de aprendizaje automático: Entrenar modelos para evaluar la fiabilidad de las señales de reversión y filtrar señales de baja calidad.

Resumen

La estrategia de inversión de tendencia con doble media móvil es adecuada para el trading a medio plazo en el mercado de divisas. Utiliza los cruces dorados y de la muerte entre la media móvil rápida y la lenta para generar señales de reversión, operando en direcciones opuestas en puntos clave del mercado, lo que ofrece un gran potencial de ganancias. Además, incorpora condiciones de horario de trading y límite de reducción máxima para controlar el riesgo. Es un sistema de reversión relativamente estable que puede generar rendimientos elevados y gestionar el riesgo. En el futuro, esta estrategia puede mejorarse y optimizarse mediante la optimización de indicadores y parámetros, así como la aplicación de modelos de aprendizaje automático.

- 1