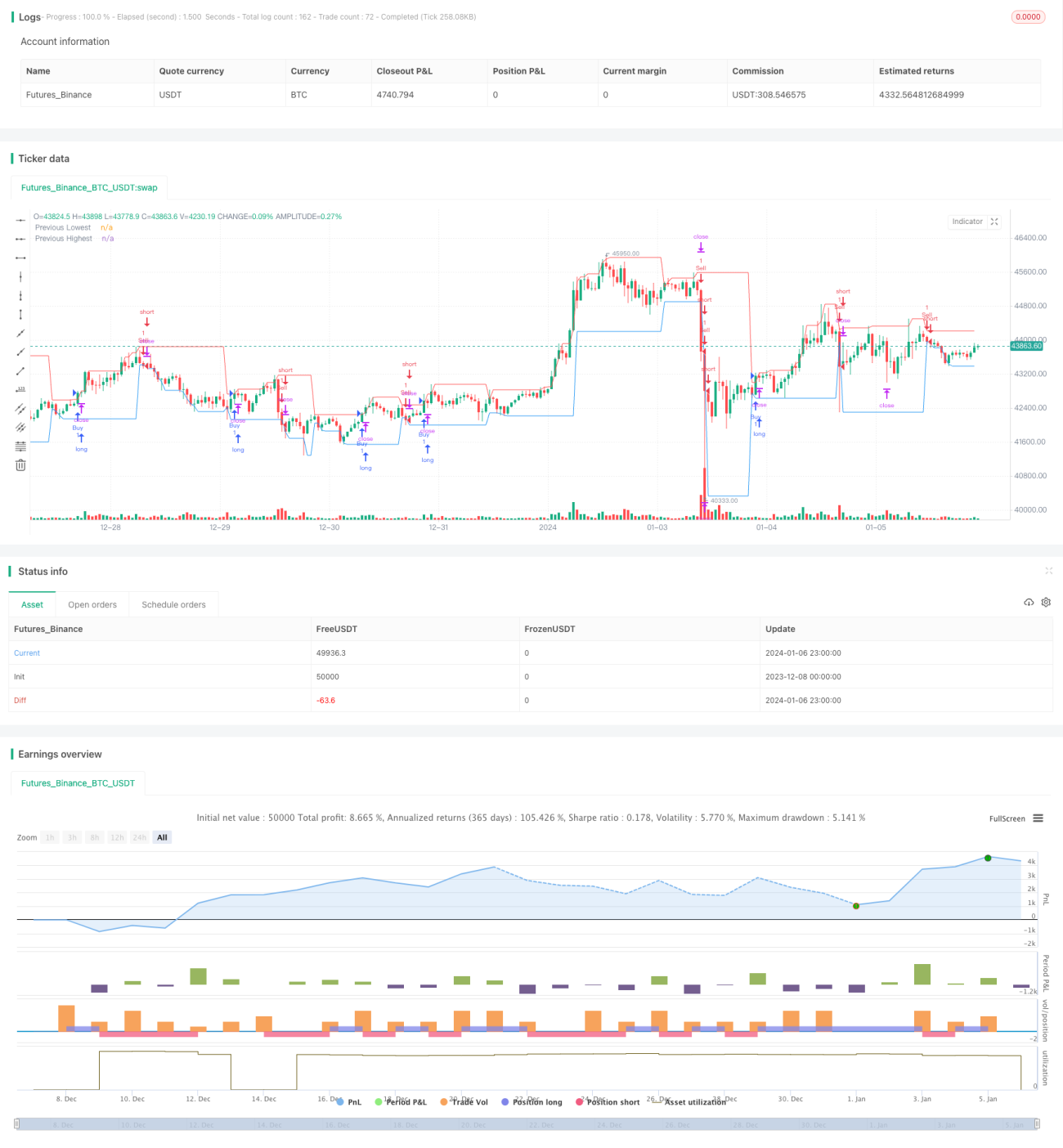

Estrategia de compra y venta basada en el precio de cierre de las velas

Resumen

La estrategia compara el precio de cierre de la vela actual con el de la vela anterior para determinar si se activa una señal de compra o venta.

Específicamente, si el precio de cierre de la vela actual es superior al máximo de la vela anterior, se activa una señal de compra; si el precio de cierre de la vela actual es inferior al mínimo de la vela anterior, se activa una señal de venta.

Principio de la estrategia

- Obtener el máximo y mínimo históricos del período de tiempo especificado (por ejemplo, diario, horario, etc.)

- Calcular la distancia de stop-loss y la distancia de take-profit

- Distancia de stop-loss = máximo de la vela anterior - mínimo de la vela anterior

- Distancia de take-profit = distancia de stop-loss * 3 (se establece una relación stop-loss/take-profit de 1:3)

- Determinar la relación entre el precio de cierre de la vela actual y el máximo y mínimo de la vela anterior

- Si el precio de cierre actual > máximo de la vela anterior, se activa una señal de compra

- Si el precio de cierre actual < mínimo de la vela anterior, se activa una señal de venta

- Después de entrar, establecer stop-loss y take-profit

- Tras comprar, establecer stop-loss en el mínimo de la vela anterior - distancia de stop-loss, y take-profit en el máximo de la vela anterior + distancia de take-profit

- Tras vender, establecer stop-loss en el máximo de la vela anterior + distancia de stop-loss, y take-profit en el mínimo de la vela anterior - distancia de take-profit

La lógica básica de trading de la estrategia es la descrita anteriormente.

Análisis de ventajas

- La idea de la estrategia es clara y simple, fácil de entender e implementar

- Utiliza la información de las velas para juzgar la dirección de la tendencia

- Cuenta con un mecanismo de stop-loss y take-profit para controlar el riesgo

Análisis de riesgos

- Se basa únicamente en la formación de velas de un solo período de tiempo, lo que puede generar más señales falsas

- No considera otros factores como cambios en el volumen de operaciones, volatilidad, etc.

- La configuración de stop-loss y take-profit puede ser inadecuada; distancias demasiado grandes o pequeñas conllevan riesgos

Direcciones de optimización

- Incorporar más factores para confirmar las señales de entrada, como volumen, medias móviles, etc.

- Optimizar el algoritmo de stop-loss y take-profit para que el stop-loss sea más razonable y el take-profit más efectivo

- Puede ser necesario ajustar los parámetros para diferentes instrumentos

- Se pueden probar los efectos en plazos más largos

Conclusión

La idea general de la estrategia es simple y clara. Utiliza la información del precio de cierre de las velas para juzgar la dirección de la tendencia, al mismo tiempo que establece stop-loss y take-profit para controlar el riesgo. Puede servir como estrategia básica para el trading de acciones y criptomonedas. Sin embargo, al basarse únicamente en la formación de velas de un solo período de tiempo, es propensa a señales falsas y tiene un amplio margen de optimización. Es necesario considerar la incorporación de más factores y el ajuste de parámetros para mejorar el rendimiento de la estrategia.

- 1