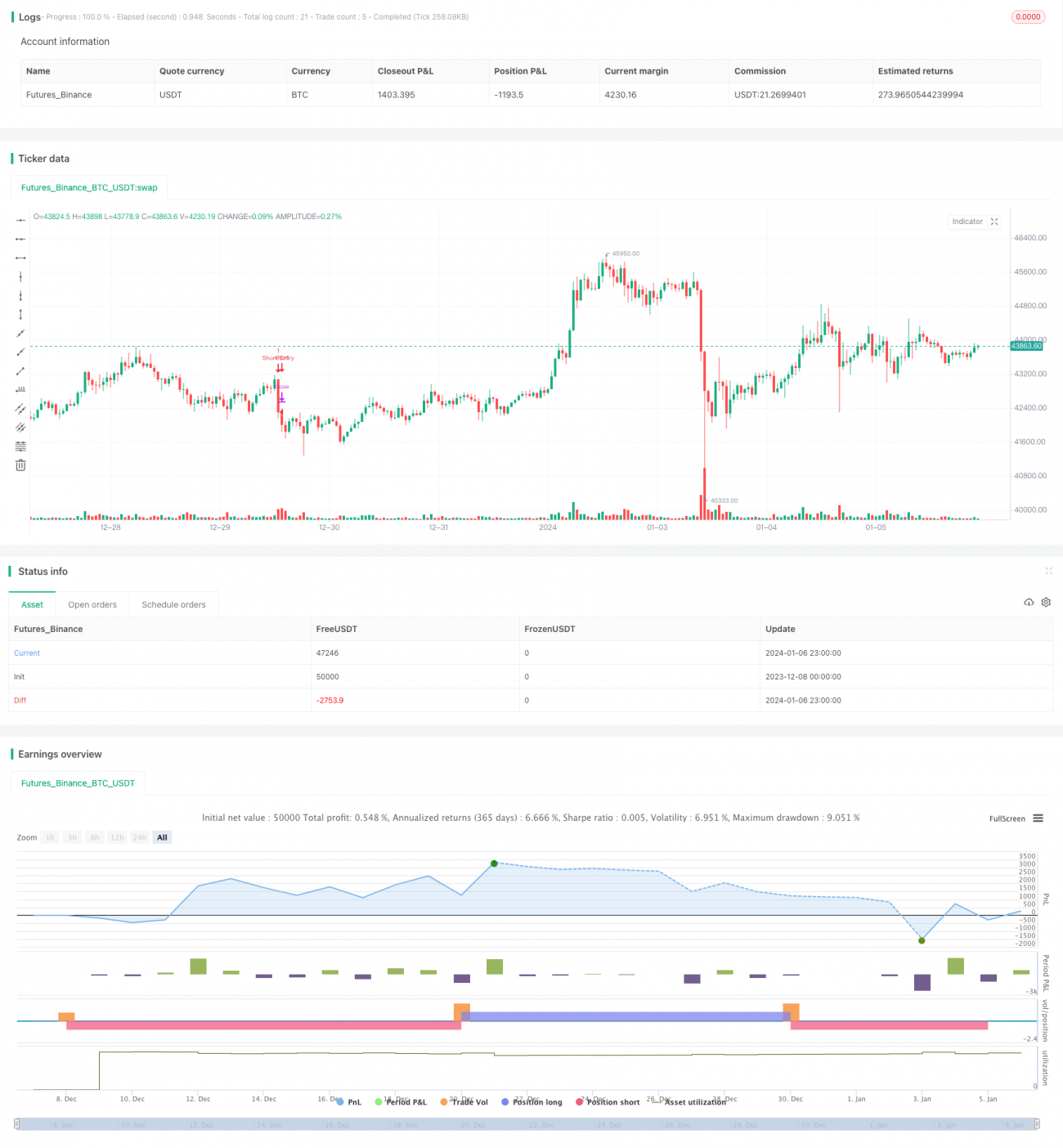

Estrategia de ganancias basada en RSI y Bandas de Bollinger

Resumen

La estrategia se basa principalmente en el indicador RSI y las Bandas de Bollinger para diseñar reglas de trading, con el objetivo de obtener ganancias en mercados con tendencia. Cuando el RSI está por debajo de la línea de sobrecompra y el precio se acerca a la banda inferior de Bollinger, se abre una posición larga; cuando el RSI está por encima de la línea de sobreventa y el precio se acerca a la banda superior de Bollinger, se abre una posición corta. Esta es la lógica básica de trading de la estrategia.

Principio de la estrategia

La estrategia utiliza el indicador RSI para identificar zonas de sobrecompra y sobreventa. Cuando el RSI está por debajo de la línea de sobrecompra establecida, es una señal de sobreventa; cuando está por encima de la línea de sobreventa, es una señal de sobrecompra. Al mismo tiempo, se utiliza el indicador de Bandas de Bollinger para determinar la ruptura de precios. Cuando el precio supera la banda inferior de Bollinger de abajo hacia arriba, es una señal de compra; cuando supera la banda superior de arriba hacia abajo, es una señal de venta.

La estrategia combina el uso del RSI para evaluar la intención del mercado y las Bandas de Bollinger para determinar las rupturas de precios, formando la base para las decisiones de trading. Solo cuando ambas condiciones se cumplen simultáneamente se genera una señal de trading, lo que permite filtrar eficazmente algunas señales falsas y mejorar la efectividad de la estrategia.

Análisis de ventajas

La estrategia combina los dos indicadores RSI y Bandas de Bollinger para juzgar con mayor precisión la tendencia del mercado y capturar movimientos. En comparación con estrategias de un solo indicador, puede filtrar más señales falsas, resultando en señales de mayor calidad. El RSI puede identificar fenómenos de sobrecompra y sobreventa, mientras que las Bandas de Bollinger al detectar rupturas de precios pueden capturar tendencias que comienzan. La combinación de ambos produce mejores resultados.

La estrategia solo abre posiciones cuando tanto el RSI como las Bandas de Bollinger emiten señales simultáneamente, lo que evita eficazmente las interferencias de señales falsas. Además, se utiliza un stop loss para controlar el riesgo, de modo que incluso si la tendencia del mercado cambia, se puede detener la pérdida a tiempo.

Análisis de riesgos

Aunque la estrategia puede filtrar ciertas señales falsas, en mercados laterales (oscilantes) tanto el RSI como las Bandas de Bollinger pueden emitir señales erróneas simultáneamente, lo que genera pérdidas innecesarias. Además, una configuración inadecuada de los parámetros también puede llevar a un rendimiento deficiente de la estrategia.

Se recomienda optimizar los parámetros mediante backtesting para encontrar la mejor combinación de parámetros. Al mismo tiempo, ajustar adecuadamente las reglas de la estrategia, deteniendo las operaciones en mercados laterales para evitar pérdidas innecesarias. Además, utilizar un stop loss razonable para controlar las pérdidas individuales.

Direcciones de optimización

-

Optimizar los parámetros del RSI y de las Bandas de Bollinger para encontrar la mejor combinación de parámetros.

-

Agregar otros indicadores como filtros de señal, como MACD, KD, etc.

-

Agregar un mecanismo de verificación de ruptura para evitar rupturas falsas.

-

Ajustar los parámetros o detener las operaciones según el tipo de mercado.

-

Optimizar la estrategia de stop loss para implementar un stop loss dinámico.

Conclusión

La estrategia combina el indicador RSI y las Bandas de Bollinger para diseñar reglas de trading, abriendo posiciones solo cuando ambos emiten señales sincronizadas, filtrando eficazmente las señales falsas. Mediante la optimización de parámetros, la adición de filtros de señal, la optimización de la estrategia de stop loss, y otros medios, se puede mejorar y perfeccionar continuamente la estrategia para lograr ganancias más estables.

- 1