Estrategia de cruce de medias móviles exponenciales

Resumen

La estrategia de cruce de medias móviles exponenciales es una estrategia simple de trading cuantitativo que sigue la tendencia de los precios. Utiliza el cruce entre dos medias móviles exponenciales con diferentes parámetros como señales de compra y venta. Cuando la media móvil de corto plazo cruza por encima de la de largo plazo, se genera una señal de compra; cuando la media móvil de corto plazo cruza por debajo de la de largo plazo, se genera una señal de venta.

Principio de la estrategia

La lógica central de esta estrategia se basa en la teoría de las medias móviles. La media móvil exponencial puede suavizar eficazmente las fluctuaciones de precios y determinar la dirección de la tendencia. La media rápida responde rápidamente a los cambios de precio; la media lenta proporciona una referencia sobre la dirección de la tendencia. Cuando la media rápida cruza por encima de la media lenta, indica que el precio está comenzando a subir, generando una señal de compra. Cuando la media rápida cruza por debajo de la media lenta, indica que el precio está comenzando a bajar, generando una señal de venta.

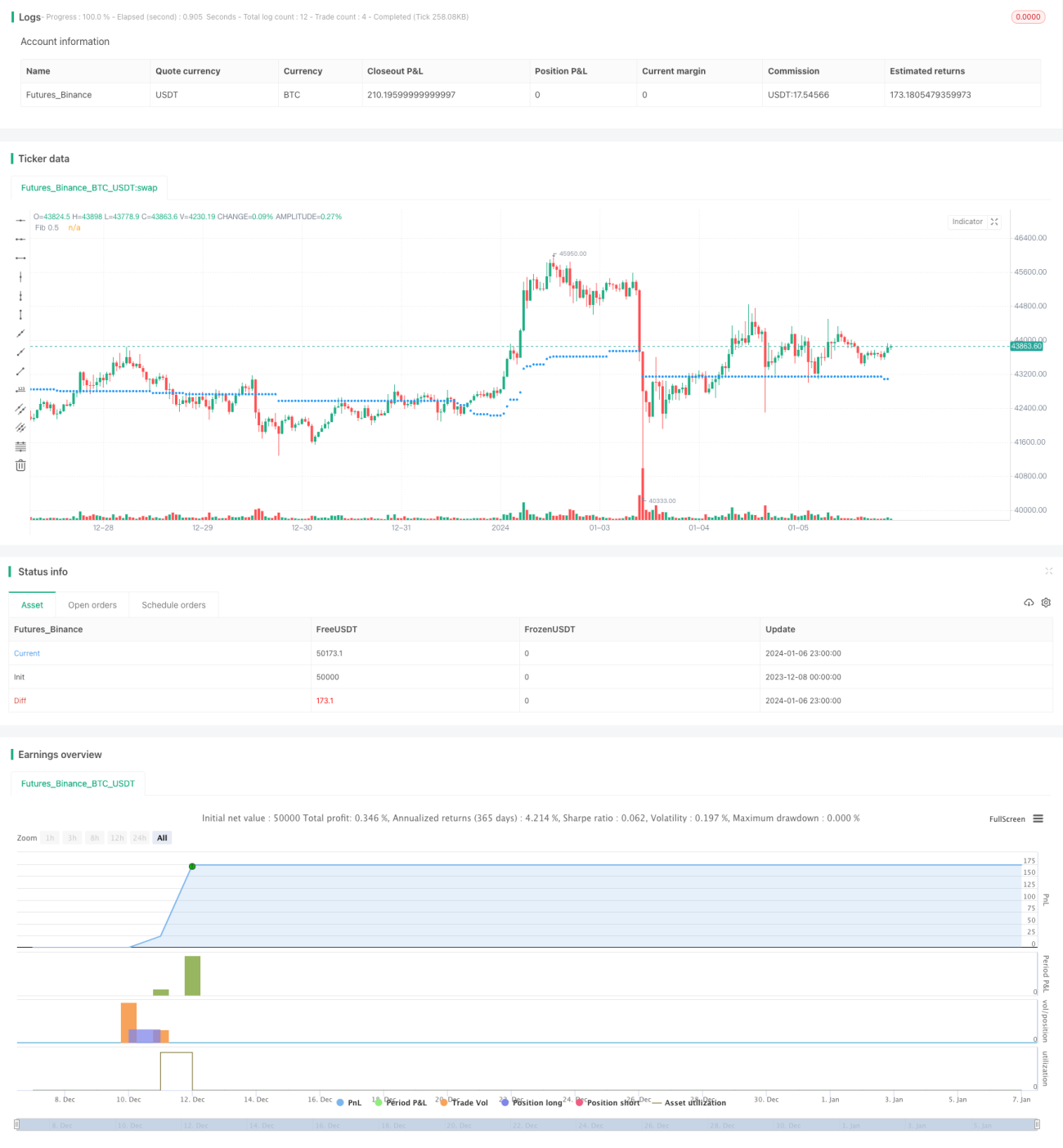

En concreto, la estrategia primero define dos medias móviles exponenciales: fib_level y fib_price. fib_level se configura mediante la entrada del usuario, y fib_price se calcula a partir del máximo y mínimo de las últimas 100 barras. Cuando el precio de cierre cruza por encima o por debajo de fib_price, se generan señales de compra y venta respectivamente. Al mismo tiempo, se establecen puntos de stop loss como el máximo y mínimo de las últimas 10 barras.

Análisis de ventajas

- El uso de un sistema de doble media móvil para determinar la dirección de la tendencia del precio ayuda a evitar señales falsas.

- Los parámetros se pueden personalizar según el usuario, lo que permite adaptar la estrategia.

- Establecer puntos de stop loss ayuda al control de riesgos.

Análisis de riesgos

- Las medias móviles presentan un rezago, por lo que pueden perderse puntos de reversión del precio.

- El cruce de doble media móvil ocurre con frecuencia, lo que aumenta los costos de transacción y el deslizamiento.

- Si los puntos de stop loss se configuran incorrectamente, se puede detener la pérdida demasiado pronto o sufrir pérdidas excesivas.

Se pueden reducir las señales falsas optimizando los parámetros de las medias móviles, utilizando un sistema de triple media móvil o combinando otros indicadores. También es recomendable ajustar los stop loss de manera más flexible para evitar detenciones demasiado frecuentes.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar la configuración de los períodos de las medias móviles. Probar diferentes combinaciones de períodos para encontrar los parámetros óptimos.

-

Agregar filtros como el volumen. Cuando el volumen sube, generar una señal de compra; cuando baja, una señal de venta. Esto puede evitar señales falsas durante fluctuaciones bruscas de precio.

-

Utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros. Alimentar el modelo con datos históricos para entrenar y obtener mejores combinaciones de parámetros.

-

Incorporar un mecanismo de stop loss dinámico en la posición de stop loss. Mover la línea de stop loss hacia arriba a medida que aumentan las ganancias, evitando que el stop se active demasiado pronto.

Conclusión

En general, la estrategia de cruce de medias móviles exponenciales es una estrategia de trading cuantitativo relativamente simple y práctica. Aprovecha las ventajas de las medias móviles para juzgar la tendencia del precio y establece stop loss para controlar el riesgo. Esta estrategia es fácil de entender, sus parámetros son flexibles y se aplica a diferentes instrumentos de trading cuantitativo. Continuando con la optimización de parámetros, agregando condiciones de filtro y configurando stop loss dinámicos, se pueden obtener mejores resultados.

- 1