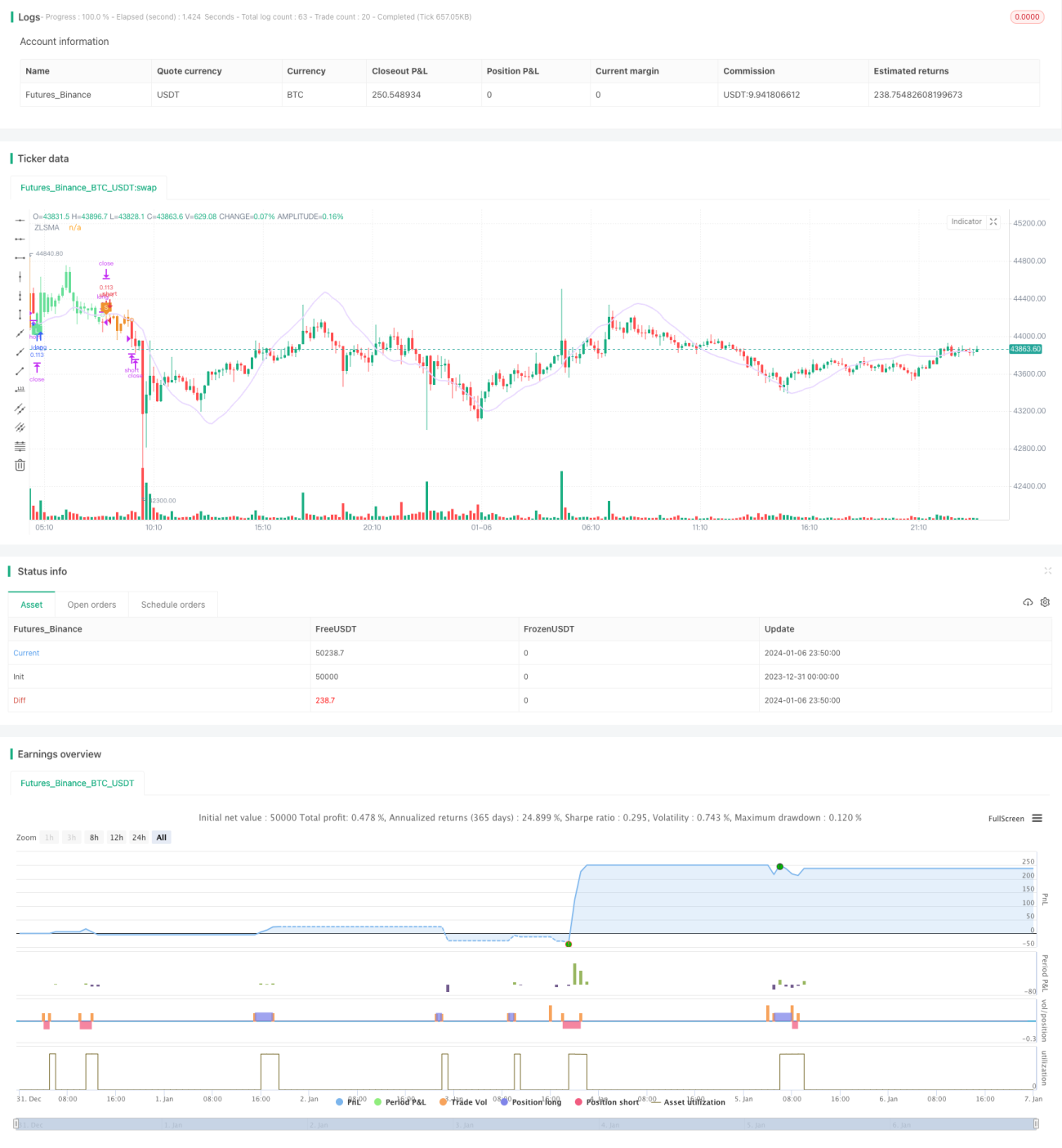

Estrategia de seguimiento de tendencia con media móvil exponencial y stop loss dinámico

Resumen

Esta estrategia combina el uso de la Media Móvil de Suavizado Exponencial Simple (SESMA) con un mecanismo de escalera de Donchian acompañado de un trailing stop, formando una estrategia de seguimiento de tendencia muy estable y eficiente. La SESMA actúa como línea principal para identificar la dirección de la tendencia de precios. El mecanismo de trailing stop permite reducir eficazmente el riesgo de la estrategia, a la vez que protege sus ganancias.

Principio de la Estrategia

La estrategia se compone de dos indicadores centrales:

-

Media Móvil de Suavizado Exponencial Simple (SESMA): La SESMA toma prestada la idea de la EMA (Media Móvil Exponencial) y mejora sus parámetros para que la curva sea más suave y el retardo se reduzca. La dirección y la relación de precio de la SESMA se utilizan para determinar la tendencia de los precios.

-

Mecanismo de Trailing Stop: Combina el precio máximo, el precio mínimo y el indicador ATR (Average True Range) para calcular en tiempo real las líneas de stop para posiciones largas y cortas. Se trata de un mecanismo de stop dinámico que ajusta la amplitud del stop según la volatilidad del mercado y la tendencia. La relación entre la línea de stop y el precio se utiliza para determinar el momento de salir de la posición.

La entrada en la estrategia se basa en que el precio cruce la SESMA. La señal de salida es activada por la línea de stop. Se puede configurar si se muestran marcadores visuales.

Ventajas de la Estrategia

- El método de cálculo mejorado de la SESMA reduce eficazmente el retardo y mejora la capacidad de capturar tendencias a favor.

- El mecanismo de trailing stop ajusta la amplitud del stop según la volatilidad en tiempo real, evitando stops demasiado amplios o demasiado ajustados.

- Incluye marcadores visuales auxiliares para ayudar a identificar los momentos de entrada (Entry) y salida (Exit).

- Parámetros personalizables, adecuados para diferentes instrumentos y optimización de parámetros.

Riesgos y Direcciones de Optimización

- En los cambios de tendencia, puede ocurrir que el stop se active y provoque una salida prematura. Se puede ampliar ligeramente la amplitud del stop.

- Se pueden optimizar los parámetros de la SESMA para encontrar la longitud óptima.

- También se pueden probar diferentes períodos para el parámetro ATR.

- Evaluar el efecto de mostrar o no los marcadores.

Conclusión

Esta estrategia integra indicadores de juicio de tendencia y control de riesgos, formando una estrategia de seguimiento de tendencia relativamente robusta. En comparación con las estrategias simples de media móvil, esta estrategia puede capturar tendencias de manera más flexible y al mismo tiempo reducir las retracciones. Mediante la optimización de parámetros, la estrategia puede alcanzar mejores resultados en diferentes mercados.

- 1