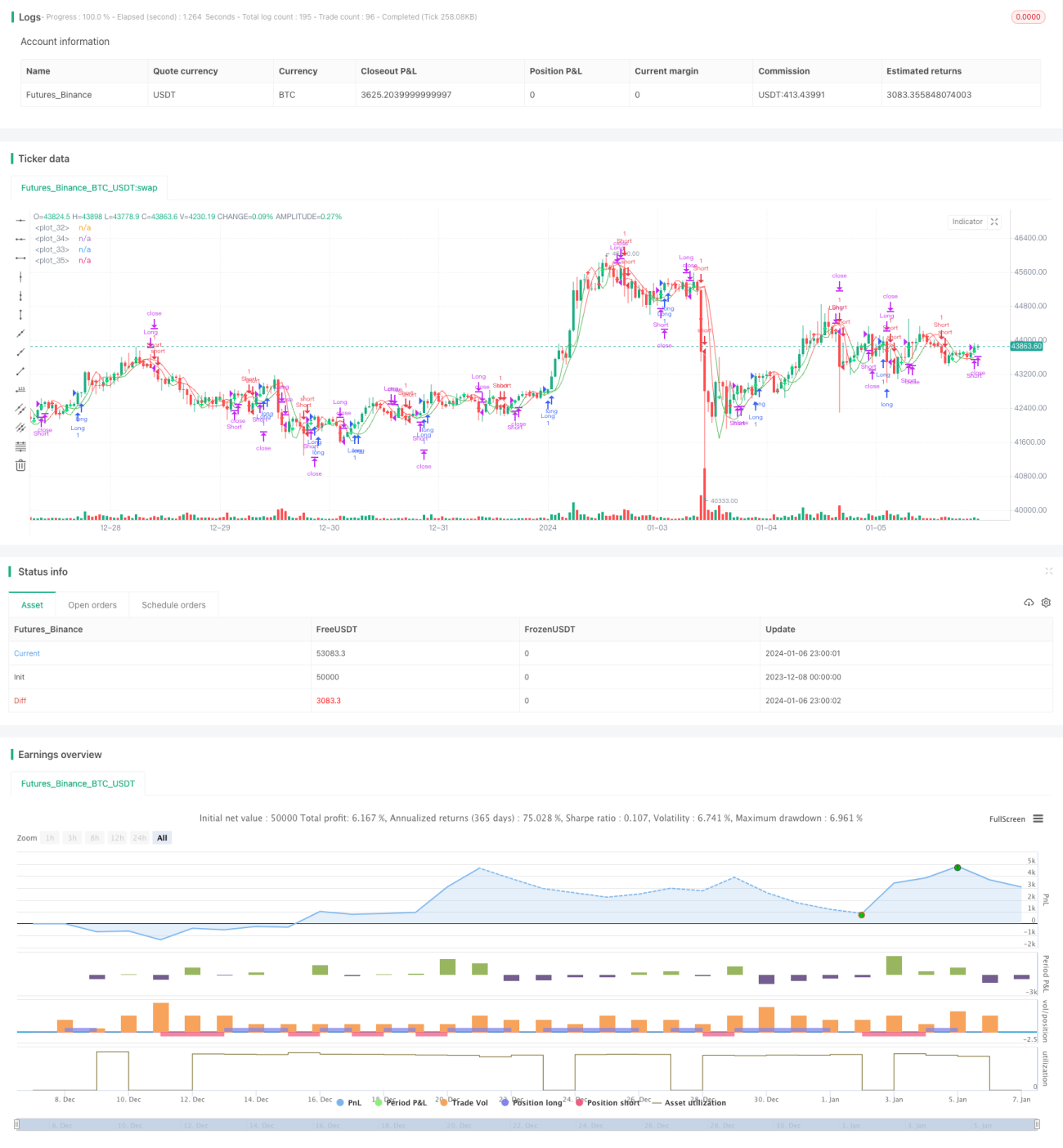

Estrategia combinada de tortuga de cruce múltiple, media móvil ponderada, MACD y TSI

Resumen

Esta es una estrategia que utiliza múltiples indicadores técnicos para determinar señales de trading. Integra cuatro indicadores principales: el sistema de cruce de medias móviles dobles de la Regla de las Tortugas, la Media Móvil Ponderada, el MACD y el TSI, formando una estrategia de trading con confirmación múltiple. Esta combinación permite filtrar eficazmente las señales falsas y mejorar la estabilidad.

Principio

El principio central de esta estrategia es la combinación de cruces de múltiples indicadores técnicos. Incluye los siguientes aspectos:

-

Utilizar el cruce de medias móviles dobles de la Regla de las Tortugas para generar señales de trading. Se calculan las medias móviles Hull dobles de 7 y 14 días. Cuando la media a corto plazo cruza por encima de la media a largo plazo, es alcista; cuando cruza por debajo, es bajista.

-

Calcular la media móvil ponderada de 1 día como un importante indicador de tendencia a largo plazo.

-

Calcular el indicador MACD y determinar su cruce dorado (golden cross) o cruce de la muerte (death cross) con la línea de señal. Cuando el MACD es mayor que la línea de señal, es alcista; cuando es menor, es bajista.

-

Calcular el indicador TSI y determinar si está por encima de la línea de sobrecompra o por debajo de la línea de sobreventa. Cuando el TSI está por encima de la línea de sobrecompra, es bajista; cuando está por debajo de la línea de sobreventa, es alcista.

Al entrar, se deben cumplir simultáneamente las siguientes condiciones:

- La línea de 7 días cruza por encima de la línea de 14 días.

- Si la media móvil ponderada de 1 día está por debajo, solo se toma posición larga; si está por encima, solo se toma posición corta.

- El MACD cruza por encima de la línea de señal.

- El TSI está por encima de la línea de sobreventa (para largos) o por debajo de la línea de sobrecompra (para cortos).

Esto puede evitar eficazmente las señales falsas generadas por un único indicador técnico y mejorar la estabilidad.

Ventajas

Esta estrategia de combinación de múltiples indicadores tiene las siguientes ventajas:

-

Confirmación múltiple, filtra eficazmente las señales falsas y evita operaciones erróneas.

-

Los indicadores técnicos cubren plazos cortos, medios y largos, permitiendo capturar oportunidades de diferentes niveles.

-

La Regla de las Tortugas ha sido probada en la práctica y es fácil lograr ganancias estables.

-

El indicador MACD es sensible a cambios de corto plazo, lo que mejora la capacidad de reacción de la estrategia.

-

El indicador TSI es relativamente suave y puede identificar eficazmente situaciones de sobrecompra y sobreventa.

-

La media móvil, como importante indicador de tendencia a largo plazo, evita operar en contra de la tendencia.

En resumen, esta estrategia combina las ventajas de múltiples indicadores, es estable y flexible, con un gran potencial de ganancias, lo que la convierte en una estrategia cuantitativa excelente.

Riesgos

Esta estrategia también presenta ciertos riesgos, concentrados principalmente en los siguientes aspectos:

-

Múltiples indicadores aumentan la complejidad de la estrategia, haciendo más difícil el ajuste y la optimización de parámetros.

-

Pueden surgir discrepancias entre los indicadores, afectando la estabilidad de la estrategia.

-

La probabilidad de que los indicadores técnicos generen señales falsas no puede eliminarse por completo.

-

Se pueden perder oportunidades de reversión de tendencia a corto plazo, impidiendo capturar el espacio de arbitraje generado por reversiones rápidas.

En correspondencia, se pueden realizar las siguientes optimizaciones:

-

Buscar la combinación óptima de parámetros de los indicadores para mejorar la sinergia entre ellos.

-

Agregar mecanismos de stop loss para controlar pérdidas individuales.

-

Combinar más indicadores de diferentes tipos y plazos para mejorar aún más la estabilidad.

-

Mantener una parte de los fondos adecuadamente para aprovechar oportunidades de arbitraje mediante técnicas de reversión.

Direcciones de optimización

Esta estrategia puede optimizarse aún en los siguientes aspectos:

-

Optimización de parámetros: Se pueden optimizar los parámetros de los indicadores, como la longitud de los periodos, el número de líneas, los intervalos de sobrecompra/sobreventa, para encontrar la mejor combinación.

-

Agregar mecanismos de stop loss: Establecer adecuadamente un trailing stop loss o métodos como CLASSES para controlar las pérdidas.

-

Agregar más indicadores: Se pueden incluir otros indicadores como KD, OBV, volatilidad, etc., para formar una validación cruzada más dimensional.

-

Combinar con aprendizaje automático: Usar múltiples indicadores técnicos como entrada y emplear redes neuronales para la determinación de señales y la optimización de parámetros.

-

Mantener fondos adecuadamente para cobertura: Mantener una cierta cantidad de posiciones inversas para beneficiarse de las reversiones.

Resumen

Esta estrategia, mediante la combinación de la Regla de las Tortugas, la media móvil, el MACD y el TSI, construye una estrategia cuantitativa con alta estabilidad, gran flexibilidad y buenos resultados prácticos. Aborda la captura de movimientos de corto, medio y largo plazo, y la validación cruzada de múltiples indicadores reduce eficazmente la probabilidad de señales falsas. Mediante una mayor optimización de parámetros, la adición de mecanismos de stop loss y la optimización del modelo, se pueden obtener mejores resultados. Esta estrategia merece ser probada y aplicada en operaciones reales.

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1