Estrategia de arbitraje de alta frecuencia basada en patrones de velas

Resumen

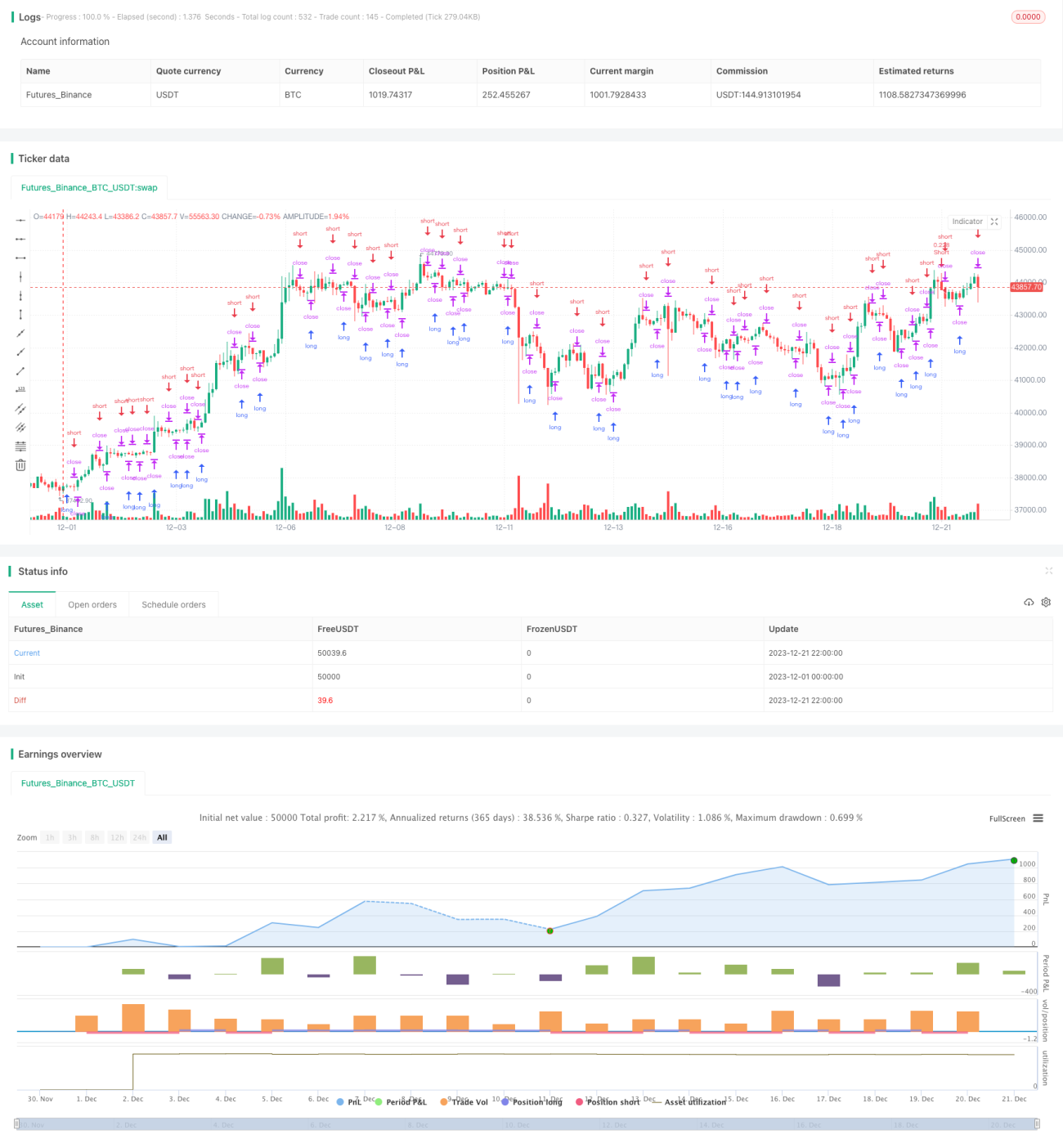

Esta estrategia utiliza un método de juicio basado en patrones de velas para realizar arbitraje de alta frecuencia de creador de mercado. Su idea principal es determinar patrones alcistas y bajistas en diferentes marcos temporales de velas para ejecutar operaciones de apertura y cierre de alta frecuencia. Específicamente, la estrategia monitorea simultáneamente velas de varios períodos, y cuando observa velas alcistas consecutivas o velas bajistas consecutivas, toma posiciones cortas o largas respectivamente.

Principio de la Estrategia

La lógica central de esta estrategia consiste en juzgar los patrones alcistas y bajistas de las velas en diferentes marcos temporales. En concreto, monitorea simultáneamente velas de 1 minuto, 5 minutos y 15 minutos. La estrategia determina el patrón actual al comprobar si el precio ha subido o bajado en comparación con las N velas anteriores. Si hay subidas consecutivas, se considera un patrón alcista; si hay bajadas consecutivas, se considera un patrón bajista. Cuando se genera una señal alcista, la estrategia toma una posición larga; cuando se genera una señal bajista, toma una posición corta. De esta manera, la estrategia puede capturar tendencias y oportunidades de reversión en diferentes marcos temporales, logrando arbitraje de alta frecuencia.

El código utiliza principalmente el seguimiento de los indicadores ups y dns para juzgar los patrones de las velas. Estos dos indicadores cuentan respectivamente el número de velas consecutivas al alza y a la baja. La estrategia permite configurar los parámetros consecutiveBarsUp y consecutiveBarsDown para especificar la cantidad de velas que determinan la tendencia. Cuando ups es mayor o igual a consecutiveBarsUp, se detecta un patrón alcista; cuando dns es mayor o igual a consecutiveBarsDown, se detecta un patrón bajista. Además, la estrategia establece un rango de tiempo para el backtesting, así como información de órdenes de trading.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Captura oportunidades de arbitraje de creador de mercado de alta frecuencia, logrando trading de alta frecuencia.

- Se basa en el juicio de patrones de velas, simple y efectivo.

- Monitorea múltiples marcos temporales simultáneamente, aumentando las oportunidades de captura.

- Parámetros intuitivos, fáciles de ajustar.

- Rango de tiempo de backtesting configurable, facilitando pruebas y optimización.

Análisis de Riesgos

Esta estrategia también implica algunos riesgos:

- Riesgos asociados al trading de alta frecuencia, como problemas de datos o fallos en la colocación de órdenes.

- Una configuración inadecuada de parámetros puede provocar operaciones excesivas o pérdida de buenas oportunidades.

- No puede adaptarse a condiciones de mercado más complejas, como la volatilidad lateral.

Para reducir los riesgos, se pueden optimizar los siguientes aspectos:

- Agregar más lógica para determinar el momento de las operaciones, evitando operaciones ciegas.

- Optimizar la configuración de parámetros, equilibrando la frecuencia de trading y la rentabilidad.

- Incorporar más factores para juzgar la tendencia, como cambios en el volumen de negociación, volatilidad, etc.

- Probar diferentes métodos de stop loss para controlar las pérdidas por operación.

Direcciones de Optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

- Aumentar los factores para juzgar patrones, no solo la cantidad de subidas/bajadas, sino también indicadores como amplitud y volumen.

- Probar diferentes indicadores de apertura y cierre, como MACD, KD, etc.

- Combinar medias móviles, bandas y otros indicadores técnicos para filtrar señales.

- Optimizar la configuración de parámetros, evaluando combinaciones de parámetros en diferentes marcos temporales de velas.

- Desarrollar mecanismos de stop loss y take profit para mejorar la estabilidad de la estrategia.

- Incorporar control de riesgos cuantitativo, como límites de posición máxima y frecuencia de trading.

- Probar el efecto en diferentes instrumentos, buscando el producto más adecuado para la estrategia.

Conclusión

Esta estrategia implementa un método simple y efectivo de arbitraje de alta frecuencia basado en el juicio de patrones de velas. Su núcleo es capturar las tendencias alcistas y bajistas de precios en diferentes marcos temporales para obtener oportunidades de arbitraje. Aunque existen algunos riesgos, la estrategia es madura y simple, muy adecuada para iniciarse en el trading cuantitativo. Mediante optimizaciones adicionales, la estrategia puede volverse más estable y eficiente, logrando así mejores rendimientos de inversión.

- 1