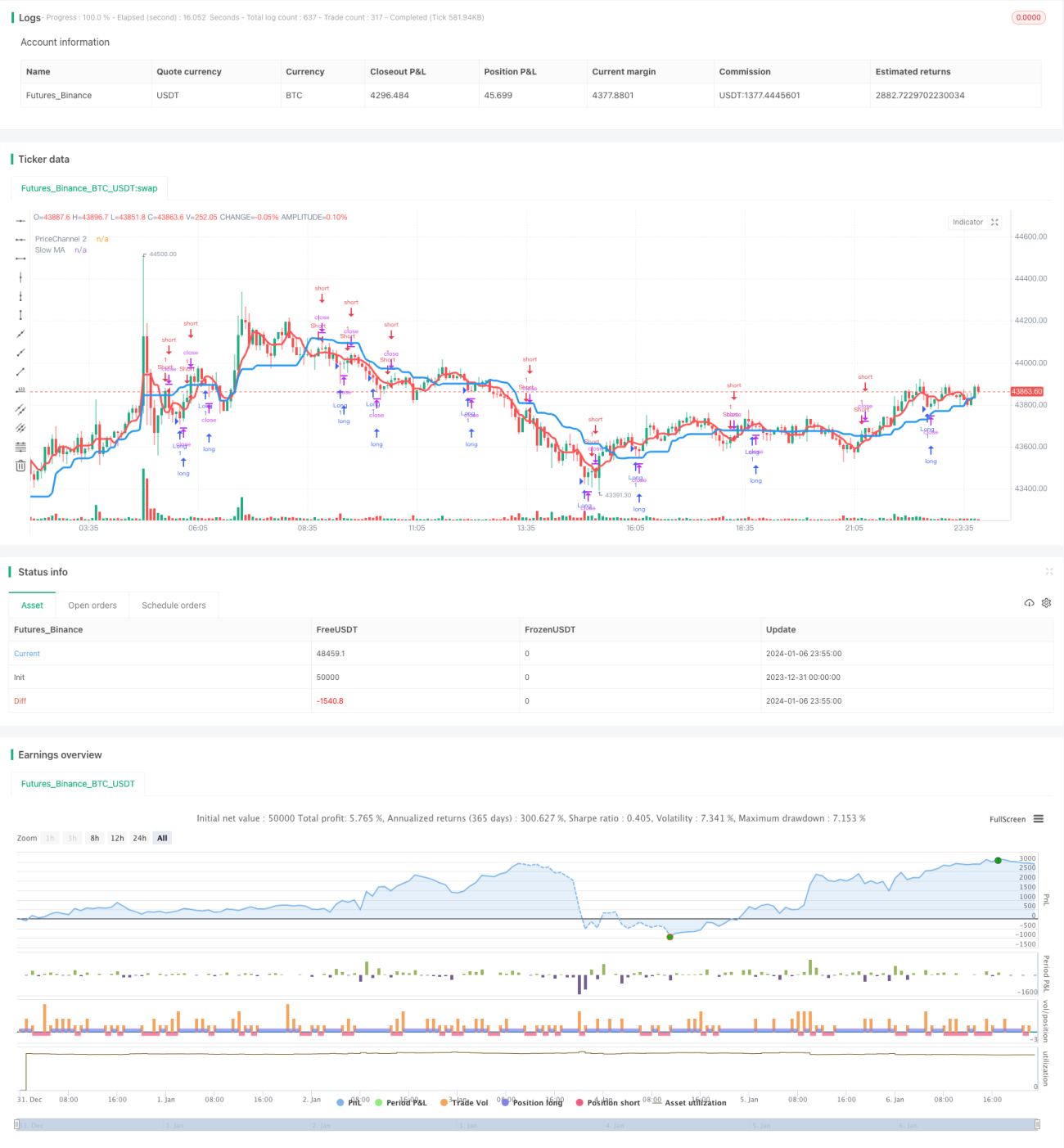

Estrategia de ruptura de tendencia con doble media móvil

Resumen

La estrategia de ruptura de tendencia con doble MA es una estrategia de trading cuantitativo que utiliza dos medias móviles de diferentes períodos para determinar la tendencia y la entrada. La estrategia utiliza principalmente la MA lenta para determinar la dirección general de la tendencia y emplea la MA rápida como filtro de entrada. Cuando la tendencia del nivel superior es coherente, selecciona velas de reversión para entrar, con el objetivo de lograr una mayor tasa de aciertos y rentabilidad.

Principio de la estrategia

La estrategia se compone principalmente de las siguientes partes:

Determinación de la tendencia: Se calcula la MA de 21 períodos, definida como MA lenta, cuya posición es relativamente estable y se utiliza para juzgar la dirección general de la tendencia. Cuando el precio sube y se acerca a este valor de MA, es una tendencia alcista; cuando el precio baja y se acerca a este valor de MA, es una tendencia bajista.

Filtro de entrada: Se calcula la MA de 5 períodos, definida como MA rápida. Solo cuando el precio rompe la MA lenta y también la MA rápida se genera una señal de trading. Este diseño tiene como objetivo filtrar aún más la posibilidad de falsas rupturas.

Filtro de velas: La estrategia solo toma posiciones largas cuando la vela del período en curso es bajista, o posiciones cortas cuando la vela es alcista. Esto se debe a que entrar con velas de reversión puede lograr una mayor tasa de éxito. Además, se combina con un indicador RSI rápido para evitar entrar en zonas de sobrecompra o sobreventa extrema.

Filtro de incremento de posición: Para el mercado de criptomonedas, la estrategia añade una condición adicional de incremento de posición con ruptura de tres veces la volatilidad, filtrando oportunidades de sobreventa durante caídas de gran magnitud.

Diseño de stop loss: La estrategia admite stop loss dinámico. Después de abrir una posición, el nivel de stop loss se actualiza en tiempo real según el porcentaje de stop loss establecido.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- El diseño de doble MA es simple y práctico, fácil de entender y dominar.

- El filtro combinado de MA rápida y lenta permite juzgar la tendencia de manera confiable.

- La entrada con velas de reversión mejora la tasa de aciertos.

- La metodología general es conservadora y robusta, adecuada para todos los niveles de trading.

- Soporta stop loss dinámico, permitiendo controlar el riesgo.

- Considera especialmente las características del mercado de criptomonedas, incorporando oportunidades de incremento de posición en sobreventa para obtener rendimientos extraordinarios.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Durante el movimiento lateral con doble MA, pueden ocurrir múltiples pequeñas ganancias o pérdidas.

- La entrada con velas de reversión puede no tener una alta tasa de aciertos en ciertos períodos.

- El mercado de criptomonedas es volátil, por lo que la probabilidad de que se active el stop loss es alta.

- Las oportunidades de incremento de posición en sobreventa no son frecuentes, lo que genera una alta variabilidad en los rendimientos.

Para mitigar estos riesgos, se pueden optimizar los siguientes aspectos:

- Agregar condiciones de entrada para evitar oscilaciones ineficaces.

- Ajustar el período de las velas o añadir otros indicadores de filtro.

- Optimizar el algoritmo de stop loss, rastreando un stop loss cercano al eje central.

- Evaluar la efectividad real de la estrategia de incremento de posición en sobreventa.

Direcciones de optimización

La estrategia se puede optimizar principalmente en los siguientes aspectos:

- Optimización de parámetros: A través de backtesting más sistemático, optimizar la combinación de parámetros de las MA rápida y lenta para mejorar la relación riesgo-recompensa general.

- Reconocimiento de patrones: Agregar otros indicadores como KDJ, MACD para identificar señales de reversión más confiables.

- Optimización del stop loss: Desarrollar algoritmos de stop loss flotante o trailing stop para reducir la probabilidad de activación del stop loss.

- Aprendizaje automático: Recopilar y etiquetar más datos históricos, utilizando métodos de aprendizaje automático para generar reglas de trading de forma automática.

- Gestión cuantitativa de posiciones: Ajustar automáticamente la estrategia de gestión de posiciones según el estado del mercado.

Resumen

En general, la estrategia de ruptura de tendencia con doble MA es una estrategia de seguimiento de tendencia simple y práctica. En comparación con algoritmos complejos de aprendizaje automático, esta estrategia es más fácil de explicar y dominar, y tiene una alta fiabilidad. Con la optimización de parámetros, la expansión de funciones y la incorporación de aprendizaje automático, esta estrategia tiene un gran potencial de mejora y es un buen punto de partida para el trading cuantitativo.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1