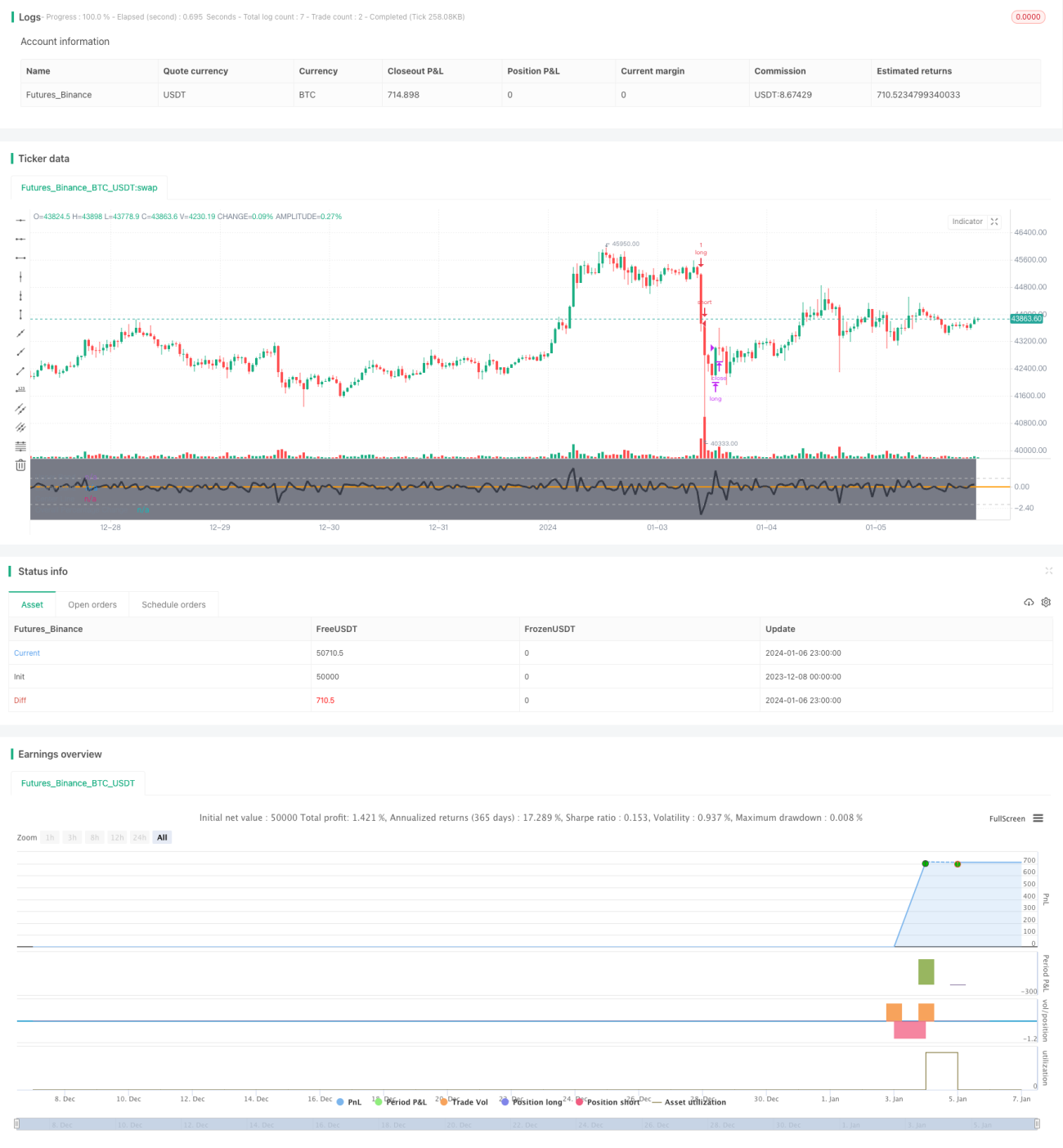

Estrategia de compra en mínimos optimizada con MA200

Resumen

La estrategia combina un método de trading contrario (comprar en mínimos) con una lógica de seguimiento de tendencia (solo cuando el precio está por encima de la MA200). Su objetivo es encontrar los mejores momentos para comprar activos en mínimos y obtener ganancias. El hecho de que el precio esté por encima de la media móvil de largo plazo aumenta la probabilidad de obtener beneficios al comprar activos con debilidad temporal del precio.

Principio de la estrategia

La estrategia calcula el cambio porcentual total del precio durante un período de retrospectiva para determinar si el precio se encuentra en un mínimo relativo. Cuando el cambio porcentual total es inferior a -3%, se considera que el precio está en un mínimo. Además, la estrategia utiliza una media móvil simple de 200 días como indicador de tendencia. Solo cuando el precio está por encima de la media móvil de 200 días se genera una señal de compra. De esta forma, la estrategia aprovecha el principio de reversión a la media y el emparejamiento largo-corto, comprando en mínimos cuando la tendencia es alcista para obtener beneficios.

Análisis de ventajas

Esta estrategia combina las ventajas del trading de tendencia y del trading contrario. Por un lado, utiliza una media móvil de largo plazo para identificar la tendencia, evitando compras ciegas durante tendencias bajistas. Por otro lado, la compra contraria en mínimos permite obtener mejores puntos de entrada durante ajustes a corto plazo. La combinación de ambos aspectos garantiza la seguridad de las operaciones y aumenta la probabilidad de obtener ganancias. Además, la estrategia tiene un amplio margen de optimización de parámetros, que se pueden ajustar según diferentes mercados, lo que le otorga una gran adaptabilidad.

Análisis de riesgos

El mayor riesgo de esta estrategia es que, después de generarse la señal de compra, el precio pueda seguir cayendo, ampliando las pérdidas. Además, si el mercado se mantiene en un rango lateral prolongado y el precio no logra superar la media móvil, la estrategia puede dejar de ser efectiva. Para reducir estos riesgos, se puede acortar adecuadamente el período de la media móvil y optimizar las condiciones de compra, asegurando un margen de seguridad suficiente.

Direcciones de optimización

La estrategia se puede optimizar desde los siguientes aspectos: 1) Optimizar el período de la media móvil para adaptarse a diferentes mercados. 2) Optimizar las condiciones de compra para asegurar un margen suficiente. 3) Agregar una estrategia de stop loss para controlar las pérdidas. 4) Combinar otros indicadores para determinar la tendencia y los mínimos, mejorando la precisión.

Resumen

En general, esta estrategia es un ejemplo típico que combina el seguimiento de tendencia y el trading contrario. Garantiza la seguridad de las operaciones y aumenta la probabilidad de obtener ganancias. Tiene un alto valor práctico. Mediante la optimización de parámetros y la mejora de la estrategia de stop loss, se puede reforzar aún más la estabilidad y el rendimiento práctico de la estrategia.

- 1