Estrategia de trailing stop porcentual

Resumen

La estrategia de trailing stop basado en porcentaje es una estrategia que establece y ajusta la orden de stop loss basándose en el porcentaje del precio del activo negociado. Una vez alcanzado un cierto nivel de ganancias, ajusta el stop loss al precio de entrada, logrando un stop loss que protege el capital.

Principio de la estrategia

La estrategia utiliza un parámetro de entrada para establecer el porcentaje de trailing stop para posiciones largas, por ejemplo, 3%. Después de abrir la posición, calcula en tiempo real el precio del trailing stop. El método de cálculo es:

-

Cuando el precio supera el precio de entrada * (1 + porcentaje de trailing stop), se ajusta el precio de stop loss al precio de entrada, logrando proteger el capital.

-

Cuando el precio está por debajo del nivel anterior, el precio de stop loss se define como precio de entrada * (1 – porcentaje de trailing stop).

De esta manera, cuando el precio alcanza un cierto nivel de ganancias, se protege el capital, evitando perder todas las ganancias, y al mismo tiempo se evita que un stop loss demasiado agresivo sea activado por fluctuaciones normales de precios.

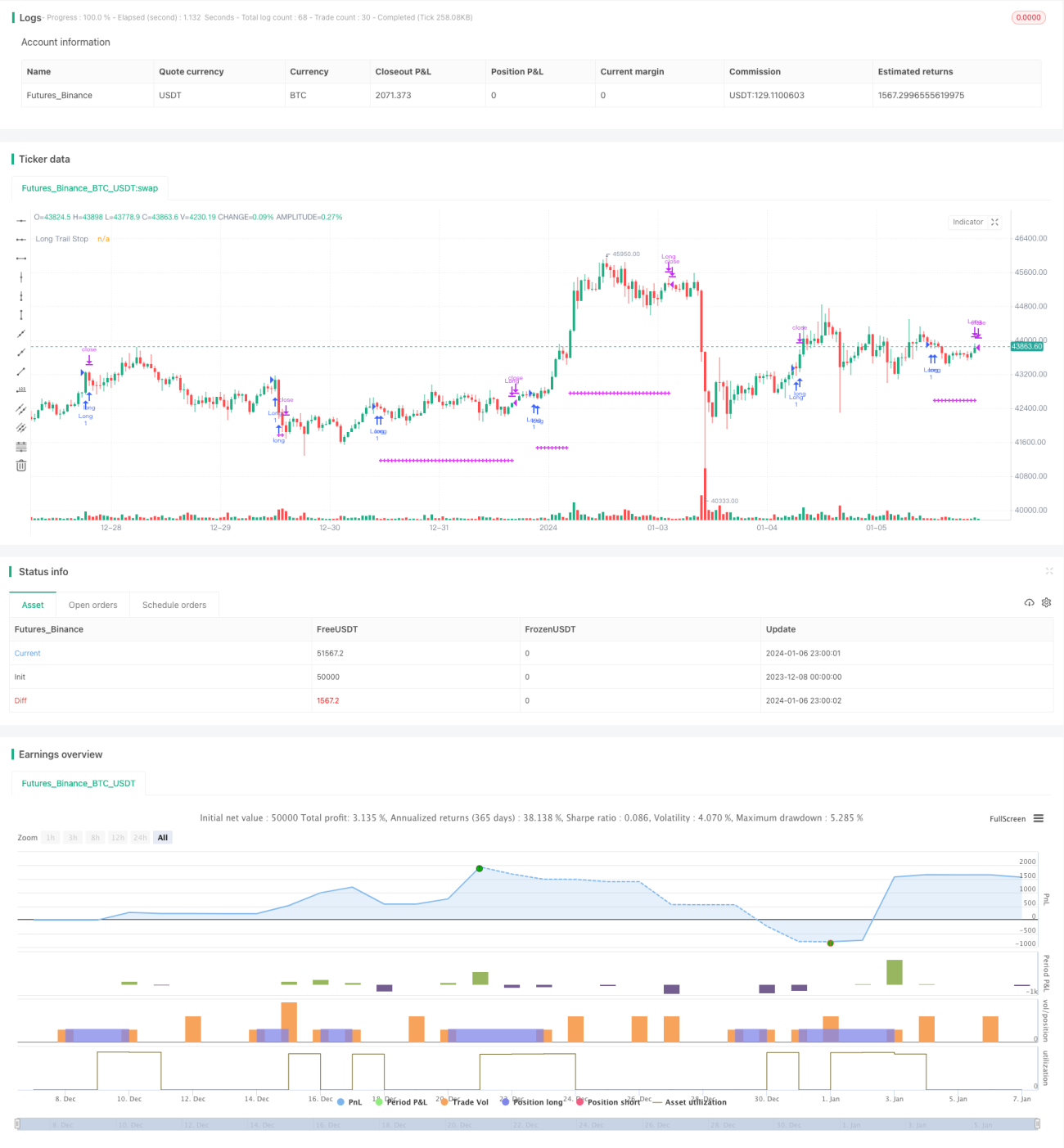

La estrategia también dibuja un gráfico del precio de trailing stop para confirmación, y solo opera en posiciones largas. Abre una posición larga en un cruce dorado (golden cross) y cierra en un cruce de la muerte (death cross). Tras abrir una posición larga, establece una orden de trailing stop para implementar la lógica de stop loss de la estrategia.

Análisis de ventajas

La mayor ventaja de esta estrategia es que, mediante el trailing stop, puede proteger el capital después de obtener ganancias. Independientemente de cómo se comporte el mercado posteriormente, al menos se garantiza el capital inicial, evitando pérdidas. Esto es de gran importancia para muchos inversores.

Además, el stop loss de esta estrategia es relativamente moderado; la amplitud del trailing stop no es demasiado grande, lo que evita que las fluctuaciones normales de precios activen la salida. En comparación con un stop loss fijo típico, es más flexible e inteligente.

Análisis de riesgos

El principal riesgo de esta estrategia es un ajuste inadecuado del porcentaje de stop loss. Si se establece demasiado pequeño, es difícil lograr un stop loss que proteja el capital; si se establece demasiado grande, se corre el riesgo de ser detenido por fluctuaciones normales de precios. Por lo tanto, es necesario probar y evaluar cuidadosamente el porcentaje adecuado.

Otro riesgo es que, en condiciones anormales del mercado, si el precio sufre un gap brusco y repentino, el precio de trailing stop puede no actualizarse a tiempo, provocando que el stop loss sea ineficaz. Sin embargo, esta probabilidad es baja.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Agregar condiciones de cierre, como cruce de la muerte, precio por debajo de SMA, etc., para hacer la estrategia más completa.

-

Incorporar un mecanismo de ajuste dinámico del porcentaje de stop loss para optimizar automáticamente la amplitud del stop loss en diferentes entornos de mercado.

-

Agregar una estrategia de salida, saliendo del mercado después de que el precio recorra una cierta distancia para fijar ganancias.

-

Estudiar las diferencias en los parámetros de porcentaje de stop loss entre diferentes activos, y establecer un mecanismo de optimización adaptativa de parámetros.

Conclusión

En general, la estrategia de trailing stop basado en porcentaje es muy práctica. Puede proteger el capital después de obtener ganancias, evitando pérdidas. Esta estrategia tiene un gran margen de optimización y merece más investigación para mejorar su efectividad. En resumen, es adecuada para inversores que buscan ganancias de inversión estables.

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

- 1